AMD: Beste Nachrichten verpuffen im Corona-Crash

Erstklassige Geschäftszahlen zum 3. Quartal

Am 27.10. lieferte der weltführende Halbleiter- und Prozessorenhersteller ADVANCED MICRO DEVICES / AMD (US0079031078) im Tagesverlauf gleich 2 in unseren Augen hervorragende Unternehmensnachrichten, die allerdings - wie in der aktuell verstärkt von erneuter „Corona-Panik“ getriebenen, weltweiten Aktienmarktkorrektur kaum anders zu erwarten - komplett verpufften und den gestrigen sowie heutigen Aktienabsturz um insgesamt - 6,8 % in keiner Weise verhindern konnten.

Zum einen bestätigte die Konzernführung von AMD unter sehr erfolgreicher Leitung ihrer Vorstandschefin Lisa Su (die diesen Posten in 2014 zum Zeitpunkt einer operativ stark angeschlagenen Lage von AMD übernopmmen hatte) nun die seit 08.10. zunehmend verfestigte Spekulation offiziell, AMD könne an einer Übernahme des weltführenden Herstellers aneinander gekoppelter, programmierbarer Chip-Schaltkreise (sog. FPGAs), der 1984 gegründeten XILINX (US9839191015) mit Sitz im “Silicon Valley“ um San José / Kalifornien, interessiert sein.

Zwar übertrifft der in der Übernahmevereinbarung festgelegte Kaufpreis von 35 Mrd. USD für Xilinx die vorangegangenen überwiegenden Markterwartungen eines Übernahmepreises von rd. 30 Mrd. USD nun ein gutes Stück. Allerdings liegt diese Bewertung der durch den Übernahme-Deal auf heutiger Tagesbasis rechnerisch mit rd. 132 USD bezahlten Xilinx-Aktie (= Übernahmeabwicklung durch Tausch von 1,7234 Xilinx- in 1 AMD-Aktie) mit einem KGV (per 31.03.2023 e) von rd. 34, einer geschätzen Nettogewinnsteigerung von März 2021 - März 2023 um rd. + 50 % sowie einer weit über die AMD-Niveaus herausgehenden, exzellenten operativen EBIT-Gewinnmarge von Xilinx damit in unseren Augen noch immer in einem voll auf vertretbaren Rahmen.

Per März 2023 dürfte diese operative EBIT-Marge bei Xilinx infolge ihrer sehr komplexen und anwendungsspezifischen FPGA-Domäne speziell für Automobil-, (5G-) Netzwerkinfrastruktur-, Mobilfunk-, Luft/Raumfahrt- und Rechenzentrums-Schaltkreise nach allen Analystenschätzungen bei hervorragenden rd. 30 % liegen und damit die infolge der Geschäftskonzentration von AMD auf reine Speicher-, Logik- und Graphikprozessoren deutlich niedrigere operative EBIT-Marge von AMD (per Ende 2022: rd. 22 %) mit größter Wahrscheinlichkeit für den neuen Konzern AMD/Xilinx klar margensteigernd weit übertreffen.

Per März 2023 dürfte diese operative EBIT-Marge bei Xilinx infolge ihrer sehr komplexen und anwendungsspezifischen FPGA-Domäne speziell für Automobil-, (5G-) Netzwerkinfrastruktur-, Mobilfunk-, Luft/Raumfahrt- und Rechenzentrums-Schaltkreise nach allen Analystenschätzungen bei hervorragenden rd. 30 % liegen und damit die infolge der Geschäftskonzentration von AMD auf reine Speicher-, Logik- und Graphikprozessoren deutlich niedrigere operative EBIT-Marge von AMD (per Ende 2022: rd. 22 %) mit größter Wahrscheinlichkeit für den neuen Konzern AMD/Xilinx klar margensteigernd weit übertreffen.

Mit einem Abschluss der Übernahmetransaktion, nach der AMD-Aktionäre einen Anteil von rd. 74 %, XILINX-Aktionäre rd. 26 % am neuen Gesamtkonzern halten werden, rechnen beide Unternehmensvorstände per Ende 2021.

Hintergrund für die absehbare Langwierigkeit dieses Vollzugsprozesses sind weniger die sicher problemlos erfolgenden Aktionärszustimmungen zu diesem Übernahmevorhaben, sondern die Notwendigkeiten kontinentalumfassend erforderlicher Kartellrechtsgenehmigungen hierfür, wobei in der angespannten handelspolitischen Konfrontationslage zwischen USA und China (aktuelle Konzernumsatzanteile in China: Xilinx 29 % / AMD 26 %) insbesondere die notwendige Zustimmung der chinesischen Wettbewerbshüter nun einen Stolperstein für dieses Übernahmevorhaben darstellen könnte.

Dies ist auch fraglos als der entscheidende Hauptgrund dafür zu betrachten, warum die Xilinx-Aktie mit dem heutigen Tageskurs von 121,50 USD weiterhin einen beträchtlichen Abschlag zu ihrem heutigen rechnerisch fairen Wert von 132 USD aufweist.

Zusammenschluss von AMD und XILINX strategisch exzellent

In jedem Fall hätte ein Zusammengehen von AMD und XILINX unseres Erachtens weit größere strategisch-operative Rationalität und Vorzüge als die zuletzt angekündigte „40 Mrd. USD-Hochzeit“ zwischen dem britischen PC-Prozessorenhersteller ARM sowie dem weltgrößten Graphikkarten-Produzenten NVIDIA.

Zum einen würde eine hoch integrierte künftige Schaltkreis-Weiterentwicklung der boomenden AMD-Prozessoren „Ryzen“ und „Epyc“ seitens Xilinx zum künftig extrem verstärkten Einsatz gerade in den Sektoren Automobile, (5G)-Netzwerke, Luft-/Raumfahrt und Verteidigung bislang von AMD so gut wie noch überhaupt nicht besetzte Anwendungsfelder darstellen.

Zum anderen hat aber auch Xilinx selbst ebenfalls das hoch lukrative Segment seiner FPGA-Schaltkreise für Großrechenzentren konzernintern zuletzt ähnlich stark priorisiert ausgebaut (jüngster Konzernumsatzanteil: 14 %), wie dies seit Jahren schon AMD noch viel dynamischer im Bereich ihrer Rechenzentrums-Hochleistungsprozessoren vorantreibt (seit Amtsantritt von Vorstandschefin Su in 2014 Verzehnfachung des Weltmarktanteils von AMD in Rechenzentrums-Prozessoren von 1 % auf zuletzt bereits ca. 10 %).

Auch in diesem hoch dynamisch wachsenden und sehr margenträchtigen Segment von Rechenzentrums-Prozessoren und -Schaltkreisen wird eine künftige Verbündung von AMD mit Xilinx daher ohne Frage dazu sehr dienlich sein, gemäß dem längerfristigen Ziel von CEO Su zumindest den ehemals schon zu „besten Zeiten“ einmal besessenen 26 %igen Weltmarkt-Anteil von AMD in dieser Sparte auf jeden Fall wieder so schnell wie möglich zurückerobern zu wollen.

Wie auch schon der Zusammenschluss zwischen ARM und NVIDIA würde damit auch das Zusammengehen von AMD und XILINX eine elementare Geschäftsbedrohung insbesondere von INTEL darstellen, zumal der Konzern im Rahmen seiner jüngsten Quartalszahlenvorlage gerade im Bereich seiner (ehemaligen) Paradedisziplin der Halbleiterausstattung von Rechenzentren klar enttäuschte und dafür aktienseitig massiv abgestraft wurde und außerdem seit Jahren nun auch noch immer mehr dabei ist, im Bereich klassischer Prozessor-Herstellungen ebenfalls immer mehr den technologischen Anschluss an AMD zu verlieren (AMD: im Verbund mit Taiwan Semiconductor schon seit Jahren in der Produktion schnellerer und energieffizientester 7nm- und künftig sogar von 5nm- Prozessoren tätig, während Intel im letzten Jahr mit rd. 3jähriger Verzögerung gar erstmals nur 10nm-Chips auf den Markt gebracht hat).

Über erzielbare jährliche Fusions-Synergieeffekte von rd. 300 Mio. USD ab den kommenden 18 Monaten hinaus betonen beide Vorstände von AMD wie auch Xilinx daher unisono, in Erweiterung eines für AMD bisher divisional zur Verfügung stehenden, hypothetischen Weltmarkt-Absatzvolumens (sog. Total Adressable Market / TAM) von derzeit rd. 80 Mrd. USD diese TAM-Größe mit den künftigen Zusatzaktivitäten von Xilinx auf einen Schlag direkt auf aktuell 110 Mrd. USD auszuweiten, und sind daher sehr zuversichtlich, mit dieser neu erreichten Schlagkraft perspektivisch auch für beide Konzerne in eine nochmals glänzendere Zukunft zu gehen.

Wir begrüßen dieses Übernahme/Fusions-Verhaben beider Konzerne, dessen Vollzug (wie auch der von ARM/Nvidia) insbesondere für INTEL langfristig dramatisch negative Folgen haben könnte, daher sehr.

Erstklassige Geschäftszahlen 3. Quartal / Anhebung der Umsatzprognosen

Die zweite ohne Frage genauso positive, aber leider vom Aktienmarkt bislang ebenso gänzlich ignorierte Nachricht lieferte die gestrige gleichzeitige Vorlage exzellenter Zahlen von AMD zum abgeschlossenen 3. Quartal.

Hier erzielte der Konzern einen deutlichen Umsatzanstieg gegenüber dem Vorjahr um + 56 % auf 2,8 Mrd. USD, der von einer Nettogewinn-Explosion um nicht weniger als + 129 % auf 501 Mio. USD begleitet war. Beide Zahlenvorlagen übertrafen die Analysten-Konsensschätzungen damit erheblich.

Der Umsatz der mit 60 % Konzernumsatzbeitrag größeren Sparte klassischer Zentraleinheits- (CPU) und Graphik- (GPU)-Prozessoren für den herkömmlichen PC-Einsatz wuchs dabei mit „nur“ + 31 % gegenüber dem Vorjahr unterdurchschnittlich, der Umsatz der kleineren Sparte gewerblicher integrierter Systemlösungen, vor allem in Form sog. Sytems on a Chip / SoCs für Rechenzentrums-Anwendungen schnellte gegenüber dem Vorjahr dagegen überdurchschnittlich stark um nicht weniger als + 116 % nach oben.

Im Segment der klassischen CPUs fanden dabei insbesondere die weltweit derzeit modernsten und schnellsten Prozessoren der derzeit noch auf 7 nm-Technologie gefertigten RYZEN 4000er- Serie (in den Prozessor-Generationen Zen 2 und zuletzt auch Zen 3 mit bis zu 8 CPU-Kernen) einen wortwörtlich reißenden Absatz, denen ab dem 1. Quartal 2021 nun sogar auch die Markteinführung der nochmals leistungsfähigeren RYZEN 5000er-Serie folgen soll (mit erstmaliger Chip-Fertigung in der neuesten, geschwindigkeits- und energieverbrauchsoptimierenden 5 nm-Technologie sowie auch begleitet von der CPU-Einführung der nächsten Generation Zen 4 mit bis zu 12 Rechenkernen für Datenverarbeitungsanforderungen maximaler Komplexität).

Diesem Absatzerfolg von RYZEN stand nach Angaben des Vorstands auch der Verkaufsboom in den gewerblichen Hochleistungs-Prozessoren des Typs EPYC in nichts nach.

Somit zog der 31 %ige Umsatzanstieg in klassischen PC-CPUs / GPUs in dieser Sparte im 3. Quartal gleich einen massiven operativen EBIT-Gewinnsprung um satte + 114 % nach sich, im Bereich der gewerblichen Schaltkreissysteme resultierte die 116 %ige Umsatzexplosion sogar in einem operativen EBIT-Anstieg um + 131 %.

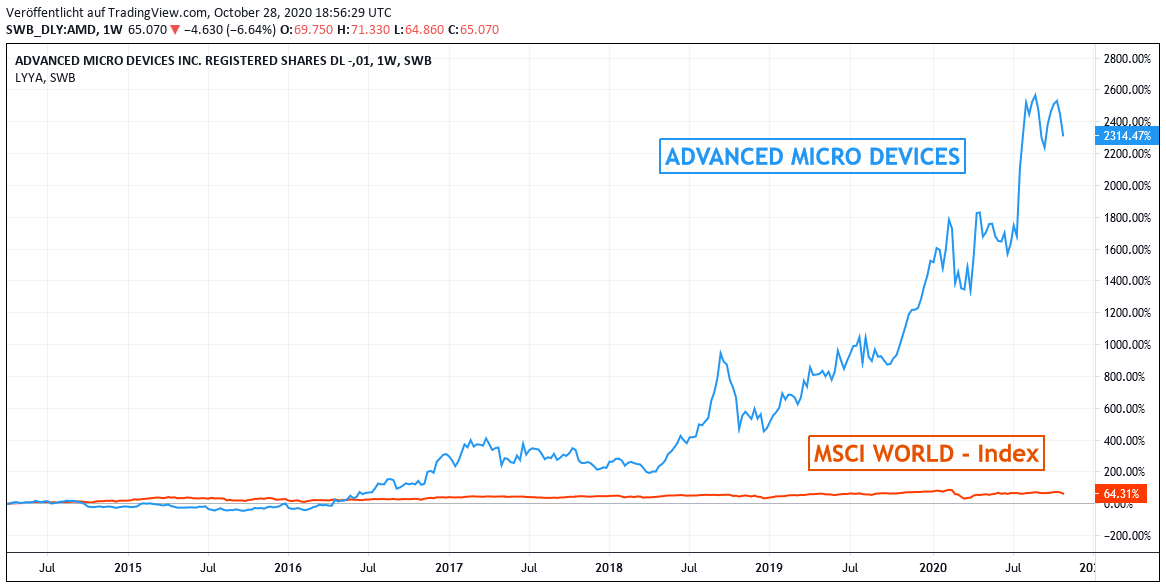

Chart: AMD gegen MSCI WORLD - Index (jeweils in Euro)

Infolge des alle Analysten- und auch Konzernerwartungen überbietenden, hervorragenden Ergebnisses des 3. Quartals korrigert der Vorstand seine Umsatzerwartungen für das 4. Quartal 2020 auf voraussichtlich rd. 3 Mrd. USD nach oben, was einen 41%igen Anstieg gegenüber dem Vorjahr bedeuten würde, und ebenfalls deutlich über die bisher gültigen Analystenkonsensschätzungen (2,6 Mrd. USD) hinausgeht.

Gleichzeitig hebt AMD damit natürlich auch ihre Umsatz-Guidance für das Gesamtjahr 2020 nun von ursprünglich +32 % ggü. Vorjahr (= 8,86 Mrd. USD) jetzt neu auf +41 % ggü. Vorjahr an (= 9,46 Mrd. USD).

Basierend auf beiden gestrigen hervorragenden Unternehmensnachrichten kann somit als FAZIT nur festgehalten werden, dass AMD aus unserer Sicht nicht nur bereits in ihrer mittlerweile erreichten exzellenten Weltmarktposition in den dominierenden Prozessor-Typen RYZEN und EPYC einer weiterhin glänzenden geschäftlichen Zukunft entgegengeht, sondern dass diese bereits blendenden Aussichten durch eine künftige Verbündung mit Xilinx langfristig sogar noch weiter deutlich potenziert werden.

Das sich per heutigem, reduzierten Aktienkurs ergebende KGV (2022e) von nur 35 spiegelt diese auch weiterhin gänzlich ungetrübten Perspektiven von AMD unseres Erachtens auch weiterhin noch sehr unzureichend wider, weshalb wir die Aktie risikobereiten Anlegern weiterhin zum Kauf empfehlen. Die Position in unserem Strategiedepot AKTIEN SPEKULATIV behalten wir selbstverständlich ebenfalls weiterhin bei.

28.10.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

02.04.2024

02.04.2024

25.03.2024

25.03.2024

25.03.2024

25.03.2024

19.03.2024

19.03.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)