Abercrombie & Fitch begeistert Wall Street mit hervorragenden Q1-Zahlen

Hohe Geschäftsdynamik

In der Modebranche sind die jeweiligen Markenhersteller oft stark von der Beliebtheit ihrer Marke abhängig. Dies wirkt sich auch schnell auf den Aktienkurs der jeweiligen Firma aus. Nachdem Abercrombie & Fitch-Textilien längere Zeit kaum gefragt waren, nimmt das Verbraucherinteresse jetzt wieder an Dynamik auf.

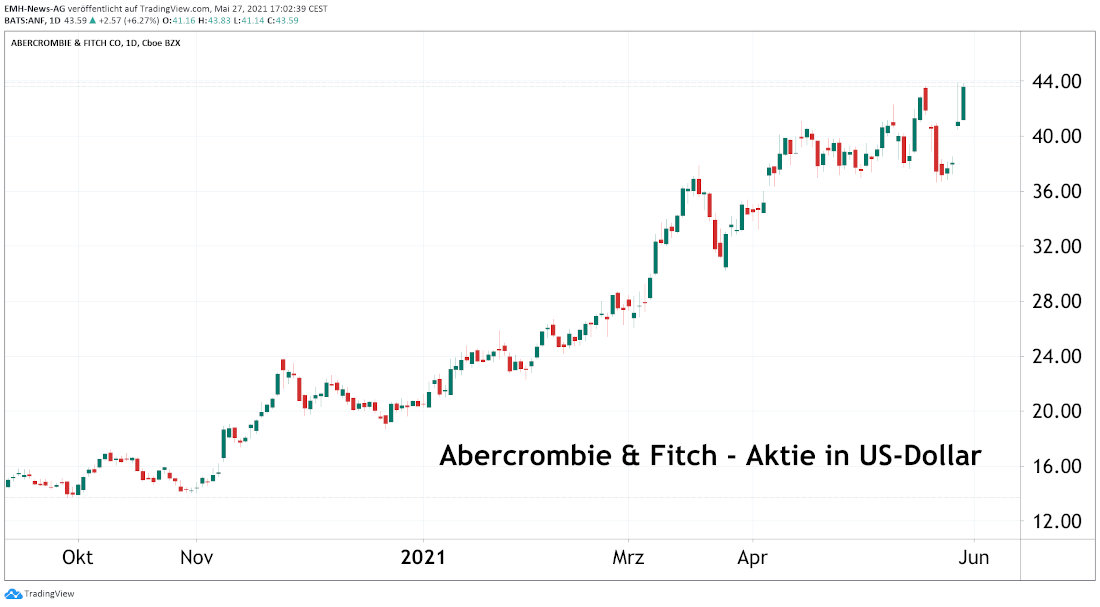

In den vergangenen drei Fiskaljahren musste der Mode- und Textilkonzern Abercrombie & Fitch-Konzern (US0028962076) eine fundamental deutlich negative Entwicklung hinnehmen. Demnach reduzierten sich die Umsätze von 3.59 Milliarden US-Dollar im Geschäftsjahr 2018/2019 (per Januar) auf 3.13 Milliarden US-Dollar im Geschäftsjahr 2020/2021. Gleichzeitig verwandelte sich ein Nettogewinn von 75 Millionen US-Dollar in einen Nettoverlust von 114 Millionen US-Dollar, weshalb auch die Aktie phasenweise weit unter ihren Allzeithochs aus dem Jahr 2007 tendierte.

Allerdings zeichnet sich bereits zu Beginn des laufenden Fiskaljahres ab, dass die in New Albany (US-Bundesstaat Ohio) ansässige Firma jetzt wieder deutlich an Schwung aufnimmt und die Marke bei den Verbrauchern wieder immer mehr an Strahlkraft zurückgewinnt. So konnten die Amerikaner jetzt einen äusserst positiven Q1-Bericht für den Zeitraum von Februar bis April vorstellen, der auch die Börsianer an der Wall Street begeisterte.

Abercrombie & Fitch nimmt massiv Fahrt in Q1 auf

Demnach konnten die Amerikaner ihre Erlöse gegenüber der Vorjahresperiode von 485 Millionen US-Dollar auf 781 Millionen US-Dollar hochschrauben, was einer stattlichen Steigerungsrate von 61 % entspricht. Gleichzeitig schrieb die Firma einen Nettogewinn von immerhin 41.7 Millionen US-Dollar, nachdem in der Vorjahresperiode noch ein massiver Verlust von 244.1 Millionen US-Dollar geschrieben worden war. Auch wenn das Ergebnis im Vorjahreszeitraum von dem Ausbruch der Corona-Pandemie geprägt wurde, so befindet sich das Unternehmen ganz eindeutig in einem geschäftlichen Aufwärtstrend. So gelang es dem Management, den Anteil der digitalen Verkäufe von 45 % auf 52 % auszubauen und gleichzeitig den Verkauf in den Ladengeschäften ebenfalls zu steigern, obwohl die Verkaufsfläche um 20 % reduziert wurde.

Demnach konnten die Amerikaner ihre Erlöse gegenüber der Vorjahresperiode von 485 Millionen US-Dollar auf 781 Millionen US-Dollar hochschrauben, was einer stattlichen Steigerungsrate von 61 % entspricht. Gleichzeitig schrieb die Firma einen Nettogewinn von immerhin 41.7 Millionen US-Dollar, nachdem in der Vorjahresperiode noch ein massiver Verlust von 244.1 Millionen US-Dollar geschrieben worden war. Auch wenn das Ergebnis im Vorjahreszeitraum von dem Ausbruch der Corona-Pandemie geprägt wurde, so befindet sich das Unternehmen ganz eindeutig in einem geschäftlichen Aufwärtstrend. So gelang es dem Management, den Anteil der digitalen Verkäufe von 45 % auf 52 % auszubauen und gleichzeitig den Verkauf in den Ladengeschäften ebenfalls zu steigern, obwohl die Verkaufsfläche um 20 % reduziert wurde.

Nach dem positiven Auftakt erwarten die Analysten jetzt ein Umsatzplus von gut 20 % auf 3.77 Milliarden US-Dollar sowie einen ausserordentlich hohen Nettogewinn von 209 Millionen US-Dollar in 2021/2022. Darüber hinaus sind die Vorzeichen unserer Einschätzung nach für die kommenden beiden Fiskaljahre ebenfalls gut, da es deutliche Signale gibt, dass die Marke bei den Konsumenten wieder dauerhaft an Attraktivität gewinnt. Aktuell wird der Titel mit einem von uns geschätzten 2021/2022er-KGV von 13 gehandelt, wobei sich diese Kennziffer bis zum Geschäftsjahr 2023/2024 auf 10 reduzieren könnte. Damit ist der Titel angesichts der positiven Geschäftsdynamik derzeit günstig bewertet.

Eine konkrete Empfehlung zu dieser Analyse ist den Lesern des Zürcher Trends vorbehalten. Den Zürcher Trend und die zugehörigen Empfehlungen können Sie im Rahmen eines kostenlosen Probe-Abonnements ausgiebig testen.

28.05.2021 - Tim Rademacher - tr@zuercher-boersenbriefe.ch

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

30.04.2024

30.04.2024

30.04.2024

30.04.2024

29.04.2024

29.04.2024

29.04.2024

29.04.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)