Internationaler Aktienmarktbericht - Die Börsenwoche vom 28.06. - 04.07.

Die Börsenwoche vom 28.06. - 04.07.

In der letzten Woche hatte der Aufwärtstrend an den internationalen Aktienmärkten auch weiterhin in einer rasanten Dynamik Bestand. Der MSCI WORLD (Euro)-Index kletterte um weitere + 1,6 % und überwand damit nun definitiv, wie von uns schon seit geraumer Zeit prognostiziert, trotz seines derzeit zunehmend strapazierten Bewertungsniveaus den zuletzt relevantesten Aufwärtstrendwiderstand von Ende Oktober 2017. Wie wir bereits für diesen Fall angekündigt haben, haben wir daher nun zu den jeweiligen Schlusskursen vom 02.07. die Aktieninvestitionsquoten in unseren Strategie- und Themendepots (bis auf das Themendepot Edelmetalle) von zuvor rd. 89 % weiter auf rd. 92 % angehoben.

Chart: MSCI World (Euro)-Index seit Ende 2016

Vor allem stehen die weltweiten Aktienmärkte derzeit klar erkennbar immer mehr im Bann der in Kürze beginnenden Berichtssaison der internationalen Unternehmen zum 2. Quartal bzw. 1. Halbjahr, deren Ausgang aktuell nicht etwa nur deshalb besonders an Bedeutung gewinnt, weil gerade Unternehmen in den mit vergleichsweise hohen Gewichtungen versehenen internationalen Kern-ländern Großbritannien, Frankreich, Schweiz und Hongkong ihre Gewinnentwicklungen generell zumeist nur halbjahresweise publizieren (Ausnahmen: Globale Großkonzerne mit parallelem Prime- Aktienlisting in den USA), sondern auch, weil ausgerechnet das „ultimative Corona Crash-Quartal“ April – Juni 2020 quer über den Erdball für fast alle international führenden Unternehmen im Vorjahr den absoluten Tiefpunkt ihrer Umsatz- und Gewinnentwicklungen dargestellt hatte.

Die kommenden Ergebnisvorlagen zum 2. Quartal / 1. Halbjahr werden somit den unzweifelhaften Nachweis darüber erbringen, wie stark die Unternehmen die Corona-Krise seit diesem Tiefpunkt per Ende Juni 2020 nun bereits definitiv hinter sich gelassen oder in positivsten Fällen nun sogar bereits wieder deutlich an ihre Ergebniserfolge bis Ende 2019, d.h. unmittelbar vor dem Ausbruch der Corona-Pandemie anknüpfen konnten.

Die kommenden Ergebnisvorlagen zum 2. Quartal / 1. Halbjahr werden somit den unzweifelhaften Nachweis darüber erbringen, wie stark die Unternehmen die Corona-Krise seit diesem Tiefpunkt per Ende Juni 2020 nun bereits definitiv hinter sich gelassen oder in positivsten Fällen nun sogar bereits wieder deutlich an ihre Ergebniserfolge bis Ende 2019, d.h. unmittelbar vor dem Ausbruch der Corona-Pandemie anknüpfen konnten.

Auch sind in diesem Zuge nun weitere zunehmend konkrete und belastbare Aussagen der Konzerne zu ihrer weiteren Geschäftseinschätzung für das Gesamtjahr 2021 zu erwarten bzw. auch dazu, wie lange die Effekte der Corona-Krise den Geschäftsverlauf nach ihren Einschätzungen (und zwar nicht nur im negativen, sondern natürlich auch im positiven Sinne, wobei letzteres vor allem die Sektoren des Technologie- und Gesundheitswesens betreffen sollte) auch weiterhin prägen dürften.

Es ist daher aus unserer Sicht stark davon auszugehen, dass speziell die kommende Gewinnberichtssaison eine noch deutlich höhere Volatilität an den internationalen Aktienmärkten auslösen dürfte (gerade auf deren zunehmend „luftigen“ aktuellen Kurs- und zumeist auf 19 Jahres-Hochs befindlichen Index-KGV-Bewertungsniveaus) als dies in zurückliegenden „Normal“-Jahren üblicherweise der Fall gewesen ist.

Nichtsdestotrotz sind wir angesichts der dramatischen Umsatz- und Gewinneinbrüche bei vielen Unternehmen im 2. Quartal 2020 wie auch der typischerweise deutlichen Unterschätzungen der potenziellen und realen Margen- und Gewinn-Swings bei vielen Unternehmen gerade aus einer tiefsten Krise heraus der ziemlich sicheren Ansicht, dass selbst die aktuell noch so optimistisch erscheinenden Nettogewinn-Schätzungen der Analysten für das 2. Quartal (im S&P 500-Index mittlerweile + 64 % ggü. Vorjahr, im STOXX 600-Index sogar + 104 % ggü. Vorjahr) letztlich dennoch überboten werden dürften.

In den USA wird die kommende Berichtssaison der größten internationalen Blue Chip-Giganten von den am 13.07. erfolgenden Ergebnisvorlagen von JPMorgan, Goldman Sachs und PepsiCo gestartet (mit den ersten relevantesten Zahlenvorlagen aus dem Technologiesektor durch IBM und Netflix am 19. bzw. 20.07.), in Europa erfolgen die ersten Präsentationen der Halbjahreszahlen führender globaler Gesellschaften am 16.07. durch LM Ericsson und Atlas Copco (jeweils Schweden) sowie Richemont (Schweiz).

In den USA wird die kommende Berichtssaison der größten internationalen Blue Chip-Giganten von den am 13.07. erfolgenden Ergebnisvorlagen von JPMorgan, Goldman Sachs und PepsiCo gestartet (mit den ersten relevantesten Zahlenvorlagen aus dem Technologiesektor durch IBM und Netflix am 19. bzw. 20.07.), in Europa erfolgen die ersten Präsentationen der Halbjahreszahlen führender globaler Gesellschaften am 16.07. durch LM Ericsson und Atlas Copco (jeweils Schweden) sowie Richemont (Schweiz).

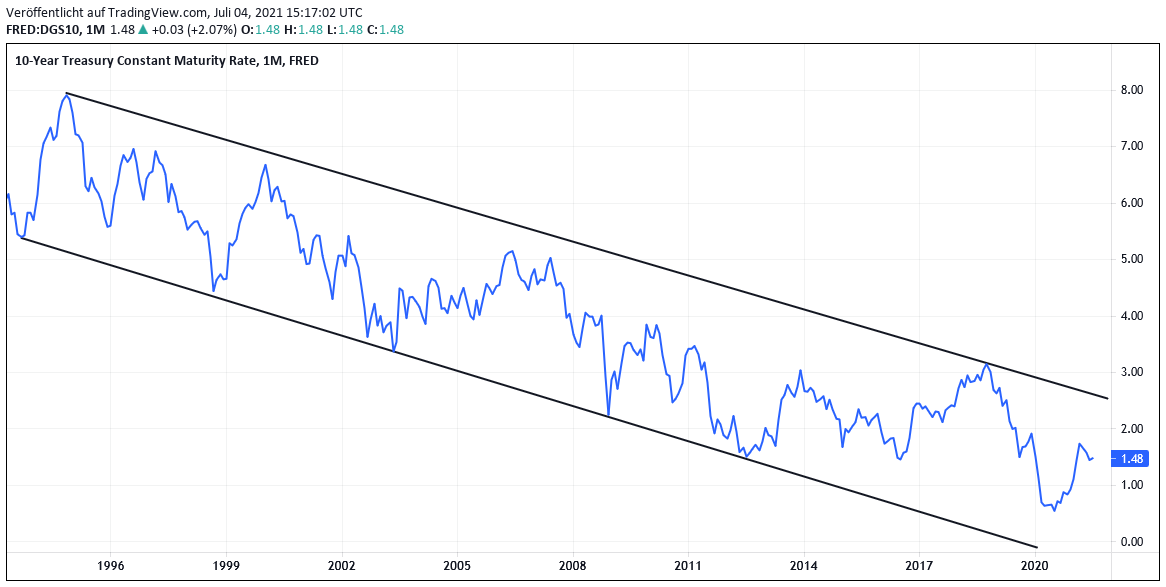

Außerdem bildete sich in den USA als dem Land mit dem zurückliegend stärksten Inflationsauftrieb aller weltweiten Industrienationen (Mai: + 5,0 %) die Rendite 10jähriger Staatsanleihen aufgrund des von führenden Ökonomen zunehmend nur als sehr temporär angesehenen Phänomens wie auch der Erwartung erster FED-Leitzinsanhebungen frühestens im 2. Halbjahr 2022 weiter marginal von 1,49 % auf 1,48 % zurück, was die internationalen Aktienmärkte ebenso stützte und aber erneut (wie auch schon in der Vorwoche) klassischen Wachstumswerten nun zu einer fortgesetzten Outperformance gegenüber traditionellen Industrie- und mit positiver Zinskorrelation ausgestatteten Finanztiteln (= insbesondere Banken) verhalf.

Chart: Rendite 10jähriger US-Treasuries seit 1994

Dies führte z.B. im europa- wie auch weltweit konjunkturzyklischsten DAX 30-Index in der letzten Woche dazu, dass er im Gegensatz zu dem um + 1,6 % zulegenden MSCI World (Euro)-Index nur noch mühsam um + 0,3 % klettern konnte, und auf Monatssicht steht dem + 4,8 %igen Anstieg des MSCI World (Euro)-Indexes nun sogar ein Rückgang des DAX um - 0,3 % entgegen.

Sowohl wegen des von uns auch stets betonten, historisch extremen konjunkturbedingten Ausnahmecharakters, den gerade der im 2. Quartals zweifellos erfolgende erratische Gewinnsprung der Unternehmen darstellen sollte, und auch aufgrund der zuletzt weltweit wieder zunehmend entspannten Zinsumfelder sehen wir diese seit einem Monat eingeleitete Underperformance des DAX (wie aber auch vor allem des gesamten konjunktursensitivsten Segments industrieller Basismetall- und Rohstoff-Aktien) daher nunmehr als untrügliches Signal dafür an, dass das Gros der international führenden Kapitalanleger völlig nachvollziehbar und konsequent offenbar nun wieder dabei ist, erste Reallokationen raus aus konjunkturzyklischen und rein in klassische Wachstumswerte zu tätigen, was sich nach unserer Erwartung gerade nach dem Abschluss der Gewinnberichtssaison des 2. (= größten Ausnahme-) Quartals von da an noch weiter verstärkt fortsetzen dürfte.

Diese Erwartung, dass nach seinem jüngsten Trendwiderstandsbruch der MSCI World (Euro)-Index in seiner ersten Rallyefortsetzungs-Etappe nun zumindest erst einmal ein weiteres Kurspotenzial von zunächst rd. + 3,5 % auf rd. 265 Punkte aufweisen dürfte, andererseits aber auch die von nun an wieder deutlich erhöhte Outperformance-Wahrscheinlichkeit von klassischen Wachstumsaktien (= grundsätzlicher strategischer Fokus unserer Depotausrichtungen), veranlasste uns in der letzten Woche daher gemäß unseren hierzu bereits im Vorfeld getroffenen Ankündigungen, die Aktienquoten unserer Strategie-/Themendepots (bis auf das Themendepot Edelmetalle) um jeweils eine neue Kaufposition nun weiter von rd. 89 % auf rd. 92 % anzuheben.

Unsere Wahl ist bei diesen, jeweils am 02.07. zum Börsenschluss der Wall Street vorgenommenen Aufstockungen ausschließlich auf den Markt der USA gefallen (hiermit unter dem Aspekt zu vermeidender Länder- und Währungsrisiko-Kumulationen aktuell US-Aktienquoten nahe an dem von uns in den 4 betreffenden Depots gesetzten Maximalgewicht von nur rd. 43 %, verglichen mit dem aktuellen Ländergewicht der USA im MSCI World-Index von 67 %), wobei wir es trotz der optischen Höhe des US-Aktiengewichts dennoch zwingend für vertretbar und auch angezeigt hielten, der im Analystenkonsens derzeit vielfach prozentual hoch einstellig bis sogar zweistellig attestierten Unterbewertung der weiter hoch stabil expandierenden US-Technologie- und Wachstumskonzerne angemessen Rechnung zu tragen.

04.07.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)