Dermapharm: Beste Partizipation an der BioNTech-Rallye, dazu weit attraktiver als Curevac und Moderna

Dermapharm: Produktionsabkommen mit BioNTech eröffnet neue Gewinndimensionen

Zur XETRA-Börseneröffnung am 13.04. nahmen wir die Aktie der DERMAPHARM HOLDING SE (DE000A2GS5D89) zum Einstandspreis von für 67,00 EUR in einer Anfangsgewichtung von 3,2 % neu in unser Themendepot ZUKUNFTSTECHNOLGIEN auf.

Um die aktuell grundsätzlich als anlagestrategisch ideal anvisierte Depotaktienquote von 90 % aufrecht zu erhalten, wurde dafür die zuletzt nach einem Wertzuwachs von + 202 % (in lokaler Währung SEK) auf ein Depotgewicht von über 6,1 % hochgeschnellte Position im schwedischen Weltmarktführer für gewerbliche B2B-Online-Glücksspielformte EVOLUTION GAMING GROUP (SE0012673267) zum Schluss der Stockholmer Börse am 09.03. zu 1353,00 SEK auf ein angemesseneres Depotgewicht von nur noch rd. 3,6 % reduziert, was ebenso für den zeitgleichen, weit moderateren Abbau der Aktienquote in der niederländischen ASML (NL0010273215 / + 98 % seit Einstand) von 4,2 % auf 3,5 % galt.

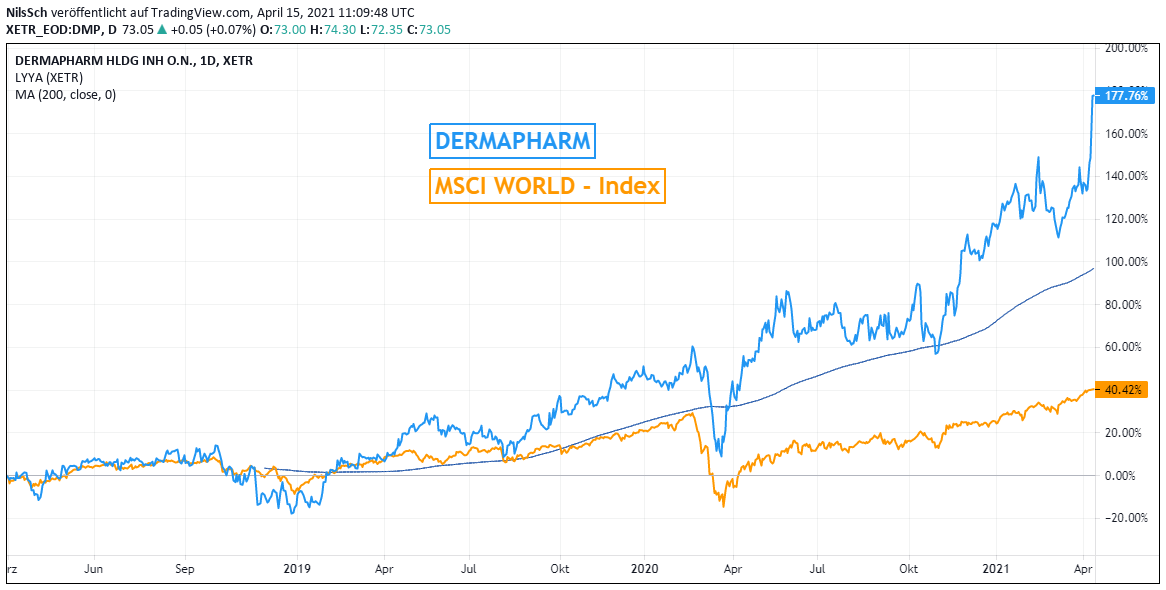

Chart: DERMAPHARM gegen MSCI WORLD – Index (jeweils in €)

Geschäftsprofil / Wegweisendes Produktionsabkommen mit BioNTech

Bei der 1991 gegründeten Dermapharm mit Finanzsitz in Grünwald bei München (aktuelle Marktkapitalisierung der seit 09.02.2018 börsennotierten Aktie im Mid Cap-Bereich von 3,9 Mrd. EUR) handelt es sich hinter der 2017 vom Finanzinvestor Bain & Cinven übernommenen STADA AG um den größten deutschen Hersteller und Vertreiber vornehmlich zulassungsfreier (gerade auch pflanzlicher) Medikamente sowie von Generika, Nahrungsergänzungsmitteln und weiteren vor allem diätetischen Produkten. Dieses Angebot wurde in den letzten Jahren jedoch zielgerichtet ebenfalls auch um die Herstellung verschreibungspflichtiger Medikamente oder zumindest Koproduktionen bzw. Substanzlieferungen hierfür wie auch durch den sog. Parallelimport derartiger EU-zugelassener Auslandsmedikamente nach Deutschland ergänzt.

Durch ihre bisherige alleinige Geschäftsfokussierung auf das deutschsprachige Tätigkeitsgebiet („DACH“-Region Deutschland, Österreich, Schweiz) und einer demzufolge in dieser Region seit Jahren aufgebauten immer glänzenderen Pharmaproduktions- wie -Vertriebspositionierung unterhält Dermapharm mittlerweile auch dank ihres zunehmend regen Parallelimport-Geschäfts (zuletzt bereits rd. 35 % des Konzernumsatzes) ein gewaltiges Portfolio von nicht weniger als über 1300 zugelassenen Medikamenten und Nahrungsergänzungs-Präparaten (Ende 2019: erst 900) sowie überdies noch von über 380 eigens entwickelten und patentierten Pharmawirkstoffen (Ende 2019: erst rd. 250).

Diese werden in der DACH-Region aktuell unter einer zweistelligen Anzahl von Markenlinien vertrieben, unter denen Keltican (physische Nervenschädigungen), Tromcardin (Herzbeschwerden), Cancernova (Krebs-Medikamente), Dekristol (Regulierung des Vitamin D-Haushalts), Ampho Moronal (Pilzerkrankungen) und Panthenol (Wund- und Heilcremes sowie Nasensprays) als die wichtigsten herauszuheben sind.

Ihre auch international größte Aufmerksamkeit und den hiermit einhergehenden deutlichsten Aktienkursschub erreichte Dermapharm jedoch trotz ihrer schon seit ihrer Gründung sehr beständigen Geschäftsexpansion (welche der Aktie auch nahezu ständig zu einer Outperformance selbst gegenüber dem MSCI WORLD – Index verhalf) erst recht mit der strategisch wegweisenden Vereinbarung, seit Oktober 2020 über ihr Hauptproduktions-Werk in Brehna bei Halle / Sachsen-Anhalt nun künftig in Lizenz auch ebenfalls die Produktion des mittlerweile zunehmend weltführenden Corona-Impfstoffs von BIONTECH (US09075V1026) / PFIZER (US7170811035) „COMIRNATY“ (pharmazeutischer Vakzin-Wirkstoff: BNT162b2) in Deutschland federführend mitzubegleiten.

Ab Mai 2021 ist sogar auch noch der weitere zusätzliche Neueintritt ihrer Tochter ALLERGOPHARMA in Reinbek bei Hamburg in den Produktionsprozess des BioNTech / Pfizer-Vakzins geplant, so dass diese Herstellung auch dank der Betriebsaufnahme des neuen eigenen BioNTech-Werks seit Februar in Marburg in Deutschland künftig eine gewaltige Ausweitung erfahren dürfte.

Weitere Informationen über das Produktions-Abkommen mit BioNTech können Sie diesem zurückliegenden Bericht auf unserer Website entnehmen.

Darüber hinaus führte Tim Rademacher, Chefredakteur des EMH News AG-Börsenbriefs ZÜRCHER TREND und zudem Redaktions-Mitglied von NTG24 Ende November 2020 ein Exklusiv-Interview mit dem CEO von Dermapharm, Dr. Hans-Georg Feldmeier, zu seiner Einschätzung der künftigen Unternehmensentwicklung, das Sie hier finden.

Ergebnishistorie und -perspektiven / Anlagefazit

Auch bereits historisch und noch vor jeglichen Effekten der unzweifelhaft künftig massiven Zusatzerträge durch die in Oktober 2020 abgeschlossene Produktionsvereinbarung mit BioNTech verlief die Geschäftsentwicklung von Dermapharm seit Ende 2014 exzellent. So konnte der Umsatz bis Ende 2020 um + 103 % zulegen, der Netto-Gewinn schnellte gar um + 160 % hoch.

Zwar blieb die immer noch ausgesprochen positive Geschäftsentwicklung in 2020 (Umsatz + 13 % auf 794 Mio. EUR; Nettogewinn + 10 % auf 86 Mio. EUR) geringfügig hinter den Konsensprognosen der Analysten zurück (Umsatz: 801 Mio. EUR, Nettogewinn: 91 Mio. EUR).

Im Rahmen dieser vorgestern am 13.04. vorbörslich erfolgten Jahresergebnis-Vorlage (daher auch unser direkter Aktienkauf zur anschließenden XETRA-Eröffnung) begeisterte der Konzernvorstand um CEO Feldmeier Analysten wie Anleger jedoch umso stärker mit der unerwartet positiven Ankündigung, dass Dermapharm im Gesamtjahr 2021 - natürlich dank wesentlicher Zusatzerträge durch das Produktionsabkommen mit BioNTech wie aber auch der zum 31.03.2021 nun endgültig abgeschlossenen Akquisition des Allergiemedizin-Herstellers Allergopharma, die ab Mai sofort zur weiteren COMIRNATY-Produktion genutzt werden wird – ein wörtlich „enormes“ Ergebniswachstum in Gestalt eines voraussichtlichen Umsatzsprungs um + 24 – 26 % sowie des operativen EBITDA-Gewinns vor Abschreibungen gar um + 45 – 50 % verbuchen dürfte.

Ferner werden diese glänzenden Ergebnisperspektiven natürlich auch dadurch gestützt, dass die Akquisition von Allergopharma als ein unbestrittener deutscher Marktführer in subkutaner allergologischer Immuntherapie von der MERCK KGaA (DE0006599905) gerade einmal zu einem Schnäppchen-Preis von nur ca. 70 Mio. EUR erfolgte, dem in Relation zum geschätzten 2020er Umsatz von rd. 90 Mio. EUR eine extrem niedrige Kurs-Umsatz-Bewertung von lediglich 0,78 entsprach. Oder anders kalkuliert: Selbst wenn Allergopharma - was den Verkauf von Merck an Dermapharm plausibel machen würde - zuletzt gegenüber der Pharmasparten-Nettomarge von 16,4 % bei Merck nur ein hypothetische deutlich unterdurchschnittliche Nettogewinnmarge von beispielsweise 10 % aufgewiesen hätte (= rechnerischer 2020er Allergopharma-Nettogewinn von ca. 9 Mio. EUR), hätte in diesem Fall das Übernahme-KGV (2020e) von Allergopharma durch Dermapharm gerade einmal nur bei 70/9 = 7,8 gelegen.

In jedem Fall kann also davon ausgegangen werden, dass der Übernahmepreis von Allergopharma für Dermapharm derart günstig war, dass mit der ab Mai beginnenden Produktionsaufnahme des BioNTech-Impfstoffs von Allergopharma in ihrem Werk in Reinsbek deren operative Margen schlagartig in die Höhe katapultiert und damit auch der Akquisitionssynergien ungleich höher ausfallen dürften, als von Dermapharm zuvor veranschlagt. Dieser Effekt wird somit selbstverständlich ebenfalls einen nicht unerheblichen Bestandteil in der ausgesprochen zuversichtlichen Ergebniserwartung des Dermapharm-Vorstands für 2021 darstellen.

Überdies ist Dermapharm derzeit stark im Begriff ihrer generellen Produktionsanlagen-Modernisierungen und -Ausweitungen begriffen, in deren Rahmen z.B. in Österreich die Produktionskapazitäten eines Subunternehmens ihrer Holding in 2020 verdoppelt wurden.

Auch bilanziell steht Dermapharm aktuell trotz ihrer hoch dynamischen Expansion, die perspektivisch auch zunehmend über die DACH-Region hinausgehen soll, weiter auf äußerst soliden Füßen. So wurde die Eigenkapitalquote von 2015 – 2020 von 14 % auf 27 % fast verdoppelt. Die liquiden Mittel zum Jahresende sind gar um das 30-fache von 4 Mio. € auf 120 Mio. € gestiegen.

Im Konsens erwarten die Analysten aktuell von Ende 2020 – Ende 2023 lediglich einen Umsatzanstieg um + 31 % bei Dermapharm, begleitet von einer Nettogewinnausweitung um annähernd + 100 %.

Beide Ergebnisprognosen, auf deren Basis sich aktuell ein KGV (2023e) von gerade einmal nur 23 ergeben würde, schätzen wir jedoch auf doch angesichts der hoch optimistischen Konzernankündigungen für 2021 und einer weltweit vermutlich anhaltend rasanten Nachfrage nach Impfungen gerade mit dem BioNTech / Pfizer-Vakzin zumindest auch in 2022 als voraussichtlich zu konservativ ein, so dass aus unserer Sicht das KGV (2023e) aktuell realistischer Weise wohl eher auf rd. 20 taxiert werden sollte.

Auch wenn die Aktie von BIONTECH unter den Corona-Impfstoffherstellern mit einem aktuellen KGV (2022e) von rd. 7 gegenüber MODERNA (US60770K1079) und CUREVAC (NL0015436031) weiterhin unseren klaren Anlagefavoriten bildet, so wird relativ hierzu der langfristig weit überlegene Diversifikationsgrad von DERMAPHARM gegenüber BIONTECH mit ihrer hoch attraktiven, klar unterbewerteten KGV-Basis (2023e) von rd. 20 – 23 in unseren Augen aktuell in keiner Weise angemessen reflektiert.

Wir halten die Aktie von Dermapharm daher selbst auch für risikobewusste Anleger nun für die ideale Option, nicht nur an der zumindest bis 2022 weiterhin hoch intakten Wachstumsstory von BioNTech aktiv zu partizipieren, sondern darüber hinaus voraussichtlich auch noch in den Jahren danach voraussichtlich langfristig höhere Anlagerenditen zu erzielen, als dies für ein BioNTech- (und erst recht Curevac- oder Moderna-) Investment gelten dürfte.

Auf diese Weise begründen wir unsere am 13.04. erfolgte Neuaufnahme der Dermapharm-Aktie im Themendepot ZUKUNFTSTECHNOLOGIEN und empfehlen den Titel risikobewussten Anlegern aktuell selbstverständlich ebenfalls zum Kauf.

15.04.2021 - Matthias Reiner - mr@ntg24.de & Nils Schilling - ns@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

18.04.2024

18.04.2024

17.04.2024

17.04.2024

27.01.2024

27.01.2024

02.01.2024

02.01.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)