Dollar General: Geschäftsboom dank Corona-Krise

Exzellentes Quartalsergebnis wiederholbar ?

Stark begünstigt durch das geänderte Kaufverhalten und deutlich gestiegene Kostenbewusstsein vieler Konsumenten in der Corona-Krise verzeichnete der größte US-amerikanische Betreiber von Niedrigpreis-Warenhäusern und -Supermärkten, DOLLAR GENERAL (US2566771059), im 2. Quartal 2020 (per 31.07.) einen fulminanten Umsatz- und Gewinnanstieg, der weit über sämtliche Analystenschätzungen hinausging.

Allerdings reagierte die Aktie auf diese sehr erfreuliche Ergebnisvorlage kaum, was mit Sicherheit allein darauf zurückzuführen war, dass der Konzernvorstand sowohl aufgrund der zurückliegenden „Corona-Sonderkonjunktur“ wie auch der weiteren sehr schwierigen Abschätzbarkeit der Corona-Effekte auf die Unternehmensergebnisse auch weiterhin zu keinerlei Abgabe einer Umsatz- und Gewinnprognose für das Gesamtjahr 2020/21 (per 31.01.2021) bereit ist.

Wir unterziehen die Ergebnisvorlage wie auch die weiteren Aussichten des Unternehmens und seiner Aktie, die Bestandteil unserer Strategiedepots AKTIEN KONSERVATIV und VERMÖGENSSTREUUNG ist nun einer detaillierteren Analyse.

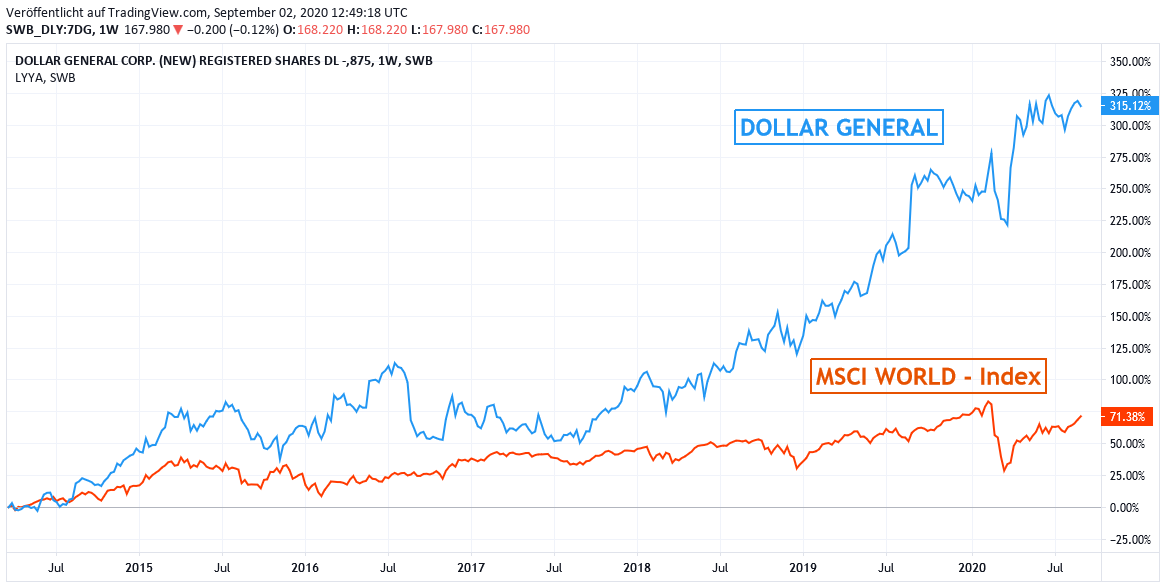

Chart: DOLLAR GENERAL gegen MSCI WORLD – Index (jeweils in Euro)

Ergebnis 2. Quartal 2020/21 und weitere Perspektiven

Infolge der deutlich eingeschränkten Ausgabebudgets der meisten Konsumenten in der Corona-Krise gelang Dollar General im 2. Quartal 2020/21 eine gewaltige Ergebnisausweitung, die nicht nur weit über alle Analystenprognosen hinausging, sondern selbst trotz der Bedrohung des Online-Verkaufsgeschäfts durch AMAZON.COM oder dem hier ebenfalls wesentlich stärker positionierten Konkurrenten WAL-MART von einer qualitativ bestechenden Produktabsatzbreite geprägt war.

So schnellte der Umsatz von Dollar General im zurückliegenden Quartal um beeindruckende 24,4 % auf knapp 8,7 Mrd. USD hoch, womit die Konsenserwartungen der Analysten von nur 8,35 Mrd. USD klar überboten wurden.

Was jedoch nochmals ein untrüglich hoher Qualitätsnachweis der glänzenden Geschäftsentwicklung von Dollar General war, waren die Fakten, dass unter Herausrechnung von Geschäftsneueröffnungen (im gesamten Halbjahr 500 neue Häuser in einer US-weiten Gesamtzahl von nunmehr 16720 Verkaufsstellen) die sog. „Same-store sales“ immer noch um + 18,8 % gegenüber dem Vorjahr kletterten (auch hierin Analystenkonsens nur + 14,9 %) und zudem alle relevanten Verkaufssparten von Dollar General gleichermaßen hoch aktiv zu diesem rasanten Umsatzwachstum beitrugen (weit dominierende Supermarkt-Konsumwaren + 20 %, Saison- und Gartenprodukte sowie Kleidung jeweils + 36 % und Haushalts- und Dekorwaren sogar + 56 % gegenüber dem Vorjahr).

Dies ist auch umso bemerkenswerter und bestes Zeichen der generell hochgradigen Kundenakzeptanz der Produktpalette von Dollar General, als die Corona-Krise der US-Konjunktur natürlich einen herben Dämpfer verpasste, aber gerade die naturgemäß konjunkturanfälligsten Verkaufssegmente von Dollar General, nämlich Kleidung und Haushaltswaren, zurückliegend sogar überraschender Weise am stärksten boomten.

Darüber hinaus bildeten sich die Anteile der allgemeinen Verwaltungs- und Vertriebskosten an der gesamten Umsatzerzielung im 2. Quartal erfreulicher Weise von 22,5 % auf nur noch 20,4 % zurück, was zu einer Explosion des operativen EBIT-Gewinnanstiegs im 2. Quartal gegenüber dem Vorjahr um nicht weniger als + 80,5 % führte.

Diese erratische Anstiegsrate auf operativer Ebene konnte beim Nettogewinn nach Zins- und Steueraufwendungen sogar noch weiter auf + 84,6 % gegenüber dem Vorjahr ausgebaut werden, wobei diese Nettogewinnerzielung von 788 Mio. USD oder umgerechnet 3,12 USD je Aktie die Analysten-Konsensprognose von nur 2,44 USD je Aktie ebenfalls meilenweit überstieg.

Wie eingangs schon erwähnt, sieht sich der Konzernvorstand im Umfeld der hochgradigen Corona-Risiken für die weitere Geschäftsentwicklung jedoch auch weiterhin nicht in der Lage, eine verlässliche Umsatz- und Gewinnprognose für das Gesamtjahr 2020/21 abzugeben.

Allerdings kündigte der Konzern für das 2. Halbjahr zumindest eine forcierte, gewinnsteigernde Erweiterung und Modernisierung seines Warenhausnetzes gegenüber seinen ursprünglichen Projektionen vom Mai 2020 an, indem im Gesamtjahr 2020 nun 1000 neue Verkaufsstellen (im 2. Halbjahr also exakt genauso viele wie im 1. Halbjahr) eröffnet werden sollen, 1670 bestehende Verkaufsstellen reorganisiert bzw. renoviert werden sollen (bisheriger Zielkreis: nur 1500 dieser Häuser) und 110 Standorte an lukrativere Plätze verlagert werden sollen (bisher nur für 80 Standorte geplant).

Wir werten dieses gesteigert aktive Vorantreiben ihrer Standortnetz-Politik als ein starkes Indiz dafür, dass der Vorstand trotz der aktuell fehlenden Abgabe jeglicher quantitativer Geschäftsprognosen den weiteren Geschäfts- und Ergebnisperspektiven von Dollar General dennoch sehr zuversichtlich entgegen sieht.

Hierzu verweist der Vorstand auch auf aktuell diverse innovative und geschäftsstrategisch wegweisende Projekte, von denen sich der Konzern künftig ebenso weitere deutliche Umsatz- und Gewinnbeiträge verspricht.

Die Rede ist hier beispielsweise von den Initiativen DG FRESH und NON-CONSUMABLES, bei denen der Konzern künftig zusätzlich stärkere Markt- bzw. Outlet-Großverkaufsflächen in den bisher unterrepräsentierten Segmenten von Frischobst und -gemüse sowie Kleidung und Haushaltswaren einrichten will.

Hierzu gesellt sich das bisher weltweit kaum kopierte Supermarkt-/Warenhaus-Konzept DG PICKUP, bei dem man nach Online-/App-Erstellung eines Warenkorbs diese Bestellung bereits Stunden später nach Umsetzung und eMail-/SMS-Bestätigung durch Dollar General-Logistikmitarbeiter direkt im Supermarkt/Warenhaus abholen kann (eine klare Konkurrenz selbst zum Versandhandels-Geschäft von AMAZON).

Und schließlich ist natürlich auch die aus unserer Sicht technologisch geniale und auch in Zukunft sicher hoch effizient wirkende Kundenbindungs-App DG GO nicht zu vergessen, bei der eingekaufte Waren über eine entsprechende App direkt vom Kunden durch sein Handy gescannt, der Kaufbetrag automatisch dem Geldkonto belastet werden und damit Kassenwarteschlangen durch die Kunden künftig komplett umgangen werden können (wobei sich die an die App elektronisch angeschlossenen Warenhausausgangs-Schranken in lückenloser Sicherheitstechnik auch erst dann automatisch öffnen, sobald alle Einkaufswaren als gescannt erkannt wurden und der zu belastende Gesamtbetrag abschließend vom zugehörigen Geldkonto erfasst wurde).

Infolge all dieser sehr progressiven Netzwerkexpansions- und hoch innovativen Kundenbindungsaktivitäten von Dollar General erwarten die Analysten im Konsens daher für das gesamte Geschäftsjahr 2020/21 aktuell eine Umsatzausweitung um ca. + 20 %, gepaart mit einer Nettogewinnsteigerung um + 48 %.

Wir halten diese Erwartungen jedoch letzten Endes für voraussichtlich zu konservativ, zumindest was die künftige Gewinnerzielung angeht, da die Analysten mehrheitlich für das nun laufende 3. Quartal mit dem zunehmenden Abklingen der Corona-Pandemie und entsprechenden Lockdown-Aufhebungen nun von einem deutlich einsetzenden Gewinnrückgang bei Dollar General gegenüber dem 2. Quartal ausgehen. Wir halten diese Skepsis jedoch für weit überzogen und sind vielmehr der Annahme, dass infolge anhaltender Budgeteinschränkungen des US-„Normalbürgers“ die Ergebniserzielung von Dollar General im 3. Quartal auch weiterhin zumindest dicht an die Ertragslage des glänzenden 2. Quartals heranreichen dürfte.

Aktienbewertung und Anlageurteil

Mit seiner sehr breiten und exzellenten Marktpositionierung in Niedrigpreiswaren aller Art war Dollar General zuletzt einer der klarsten Profiteure der zumindest bis Mai eskalierenden Corona-Krise und hat diesen Nimbus auch durch die Vorlage eines hervorragenden Ergebnisses zum 2. Quartal vollauf bestätigt.

Selbst wenn die Corona-Pandemie nun voraussichtlich weiter abklingen wird und Verkaufseinschränkungen von behördlicher Seite zunehmend stärker aufgehoben werden, denken wir angesichts der ungebrochen starken Geschäfts- und Innovationsexpansion von Dollar General aber nicht, dass deren hoch dynamische Geschäftsentwicklung durch den weiteren Wegfall diverser Corona-Lockdowns künftig allzu sehr beeinträchtigt werden wird.

Die langfristigen Analysten-Konsensschätzungen, die Dollar General von Januar 2020 - Januar 2023 lediglich eine voraussichtlich 30 %ige Umsatz- und 45 %ige Nettogewinnausweitung attestieren, erscheinen uns daher mit hoher Wahrscheinlichkeit als zu zurückhaltend.

Da sich jedoch selbst unter diesen konservativen Analystenannahmen das geschätzte KGV (2021/22e) per 31.01.2022 nur auf rd. 20 belaufen würde, halten wir die Aktie hiermit fraglos selbst jetzt noch für klar unterbewertet.

Wir empfehlen den Titel selbst konservativen Anlegern daher weiterhin zum Kauf, und behalten diese Position auch in unseren Strategiedepots AKTIEN KONSERVATIV und VERMÖGENSSTREUUNG unverändert bei.

02.09.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

29.01.2021

29.01.2021

02.12.2020

02.12.2020

01.06.2020

01.06.2020

18.05.2020

18.05.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)