Sondervergütungen bei Personengesellschaften und die erweiterte Grundstückskürzung

Gem. § 9 Nr.1 S.5 Nr.1a GewStG keinen Berücksichtigung von Sondervergütungen i.S.d § 15 Abs.1 Nr.2 S.1 EStG bei der erweiterten Grundstückskürzung

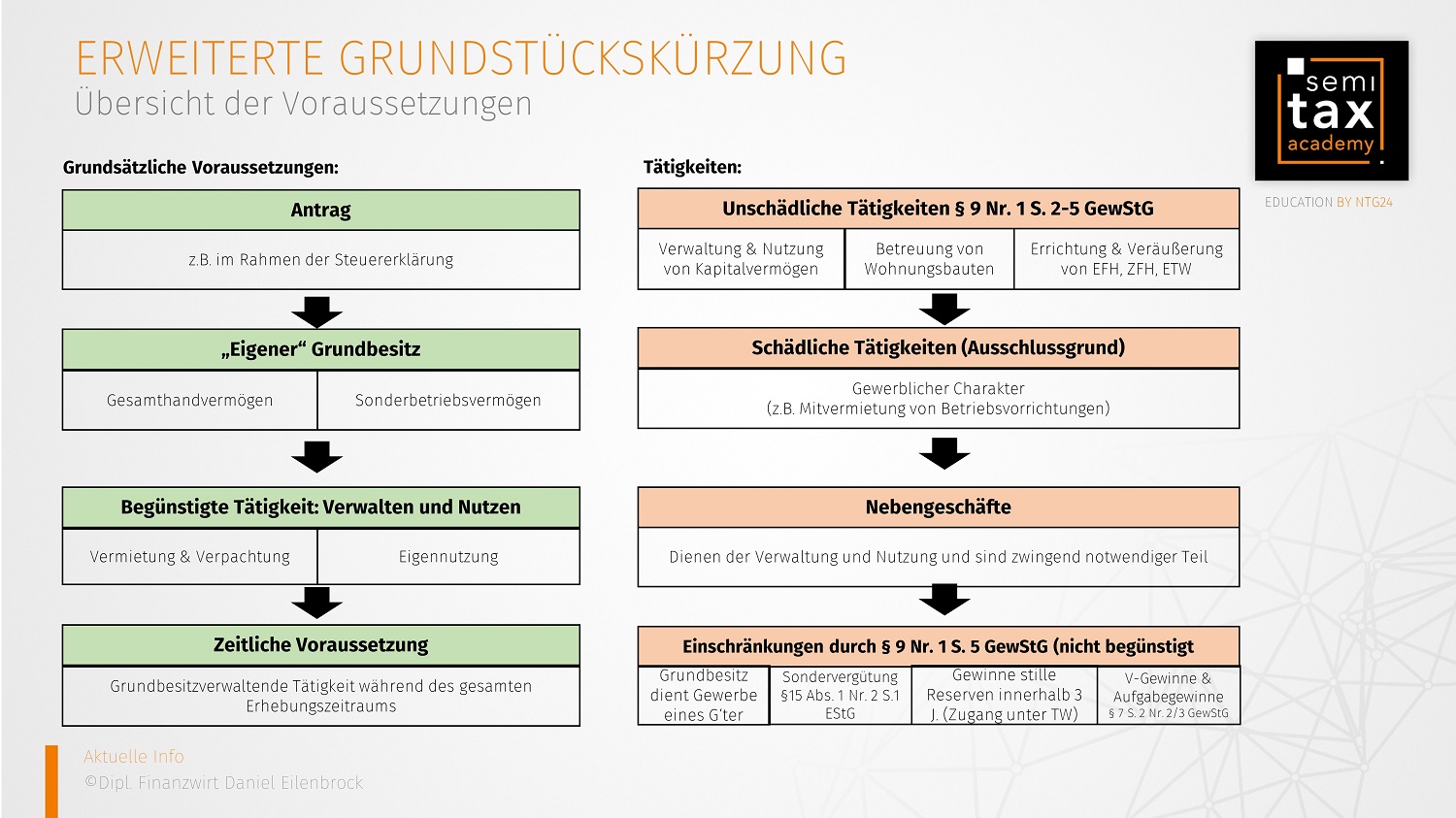

Die erweiterte Grundstückskürzung gem. § 9 Nr.1 S.2 GewStG kann von Unternehmen, die ausschließlich eigenen Grundbesitz verwalten und nutzen, beantragt werden. Diese Kürzung tritt an Stelle der Kürzung des § 9 Nr.1 S.1 GewStG.

Voraussetzungen:

Der Steuerpflichtige muss ein Antrag stellen, damit die erweiterte Grundstückskürzung angewandt werden kann.

Die erweiterte Grundstückskürzung setzt voraus, dass eine begünstigte Tätigkeit vorliegt. Das Unternehmen darf ausschließlich eigenen Grundbesitz verwalten und nutzen. Eigener Grundbesitz im Sinne dieser Vorschrift umfasst auch den Grundbesitz im Sonderbetriebsvermögen.

Das Unternehmen muss eine vermögensverwaltende Tätigkeit erbringen, dies kann in Form der Vermietung und Verpachtung oder in der Eigennutzung des Grundbesitzes vorliegen.

Nach dem Ausschließlichkeitsgrundsatz muss die grundbesitzverwaltende Tätigkeit durchgängig während des gesamten Erhebungszeitraums vorgelegen haben. Vorbereitende Tätigkeiten bzw. Abwicklungstätigkeiten in Bezug auf das letzten Grundstücks schließen die erweiterte Grundstückskürzung aus.

Unschädliche Tätigkeiten:

Die unschädlichen Tätigkeiten im Sinne des § 9 Nr. 1 S.2-5 GewStG sind zulässige Tätigkeiten neben der Verwaltung und Nutzung von eigenem Grundbesitz. Diese Tätigkeiten sind zulässig, jedoch nicht begünstigt, sodass der auf diese Tätigkeiten entfallende Gewinnanteil selbst nicht begünstigt ist.

Zu den Tätigkeiten gem. § 9 Nr.1 S.2-5 GewStG gehören die Verwaltung und Nutzung eigenen Kapitalvermögens, die Betreuung von Wohnungsbauten und die Errichtung und Veräußerung von Einfamilienhäusern, Zweifamilienhäusern und Eigentumswohnungen.

Schädliche Tätigkeiten:

Diese Tätigkeiten fallen nicht unter die oben genannten begünstigten Tätigkeiten und haben einen gewerblichen Charakter nach ständiger Rechtsprechung führen diese zum Ausschluss der erweiterten Grundstückskürzung. Hierunterfallen z.B. die Mitvermietung von Betriebsvorrichtungen, das Halten von Beteiligungen an Personengesellschaften und das Erbringen von Centermanagementleistungen.

Nebengeschäfte:

Nebengeschäfte, die der Verwaltung und Nutzung dienen und als zwingend notwendiger Teil für eine wirtschaftlich sinnvoll Gestaltung anzusehen sind, führen nicht zur Versagung der erweiterten Grundstückskürzung.

Ausschlussgründe gem. § 9 Nr. 1 S.5 GewStG:

Dient der Grundbesitz ganz oder zum Teil dem Gewerbebetrieb eines Gesellschafters oder Genossen ist die erweiterte Grundstückskürzung gem. § 9 Nr.1 S.5 Nr.1 GewStG ausgeschlossen. Dies gilt auch bei einer kurzfristigen Überlassung. Unschädlich ist es lediglich, wenn damit durch den Gesellschafter nur Einkünfte erzielt werden, die von der Gewerbesteuer befreit sind oder eine Nutzung durch eine Kapitalgesellschaft erfolgt, an der der Gesellschafter beteiligt ist.

Sondervergütungen im Sinne des § 15 Abs.1 Nr.2 S.1 EStG, die ein Gesellschafter für die Tätigkeiten im Dienst einer Personengesellschaft erhält, sind nicht begünstigt gem. § 9 Nr.1 S.5 Nr.1a GewStG. Dies wurde durch das FG Köln mit Gerichtsbescheid vom 25.3.2020, 12 K 1954/18 erneut bestätigt.

Sondervergütungen im Sinne des § 15 Abs.1 Nr.2 S.1 EStG, die ein Gesellschafter für die Tätigkeiten im Dienst einer Personengesellschaft erhält, sind nicht begünstigt gem. § 9 Nr.1 S.5 Nr.1a GewStG. Dies wurde durch das FG Köln mit Gerichtsbescheid vom 25.3.2020, 12 K 1954/18 erneut bestätigt.

Demnach sind Haftungsvergütungen, Zinsen, Vergütungen für die Hingabe von Wirtschaftsgütern, ausgenommen der Überlassung von Grundbesitz, der Gewerbesteuer zu unterwerfen.

Hierzu ist mittlerweile ein Verfahren beim BFH anhängig unter dem Az. IV R 11/20, in dem sich der BFH mit der teleologischen Reduktion befasst.

Gewinne aus der Aufdeckung stiller Reserven von Grundbesitz, der innerhalb von 3 Jahren vor Veräußerung unter dem Teilwert in das Betriebsvermögen überführt oder übertragen worden ist, können gem. § 9 Nr.1 S.5 Nr.3 GewStG.

Bei Personengesellschaften ist der Teil des Gewerbeertrags, der auf die Veräußerungs- oder Aufgabegewinne im Sinne des § 7 Abs.2 S.2 Nr.2 und 3 GewStG entfällt, nicht in die erweiterte Grundstückskürzung mit einzubeziehen.

Fazit:

Soweit die Voraussetzungen des § 9 Nr.1 S.2 GewStG erfüllt sind kann eine erweiterte Grundstückskürzung bei einem positiven Gewerbeertrag beansprucht werden.

Sollten die Anwendung der erweiterte Grundstückskürzungen ausgeschlossen sein, ist die pauschale Kürzung nach § 9 Nr.1 S.1 GewStG anzusetzen.

11.03.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)