Erweiterung des Behindertenpauschbetrages

Gesetzesentwurf vom 29.7.2020 zur Erhöhung des Behindertenpauschbetrages

Die Pauschbeträge für behinderte Menschen wurden seit 1975 nicht mehr angepasst. Doch das soll sich ab 2021 mit dem am 29.07.2020 vorgeschlagenen Gesetzesentwurf bzgl. dem §33b EStG ändern. Es soll die Nachweispflicht von Grunde auf vereinfachen und den Verwaltungsaufwand minimieren. Folgende Änderungen sind vorgesehen:

Voraussichtliche Änderung:

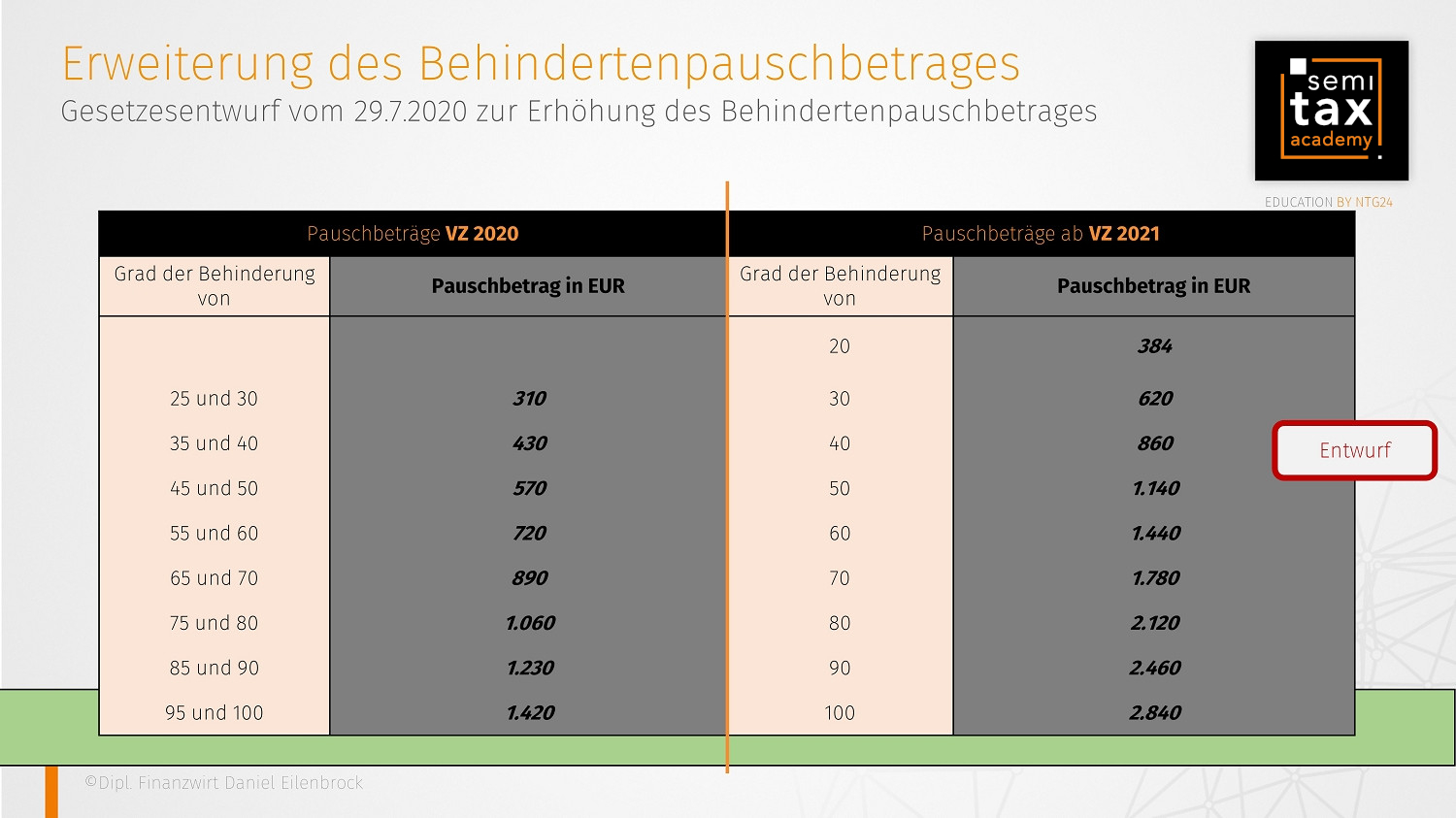

Die Behinderten-Pauschbeträge in § 33b Abs. 3 EStG sollen verdoppelt werden. Hinsichtlich des Grads der Behinderung wird ebenfalls eine Anpassung vorgenommen, da hier die Ausrichtung sich mehr an dem Sozialrecht orientiert. So ist geplant, dass in Zukunft eine Behinderung bereits ab einem Grad der Behinderung von 20% (bisher 25%) festgestellt und die Systematik in 10er Schritten bis zu einem Grad der Behinderung von 100% weitergeführt wird. Die genauen Werte, können Sie dem folgenden Schaubild entnehmen:

Für behinderte Menschen, die hilflos i.S.d. § 33b Abs. 6 EStG sind, und für Blinde soll sich der Pauschbetrag auf 7.400€ (bisher 3.700€) erhöhen.

Bisher wird der Pauschbetrag bei einem Grad der Behinderung von < 50% nur gewährt, wenn

- die Behinderung zu einer dauernden Einbuße der körperlichen Beweglichkeit geführt hat,

- die Behinderung auf einer typischen Berufskrankheit beruht oder

- dem Steuerpflichtigen wegen seiner Behinderung eine gesetzliche Rente oder Bezug zusteht.

Es ist geplant, diese Zusatzvoraussetzungen ab dem VZ 2021 ersatzlos zu streichen.

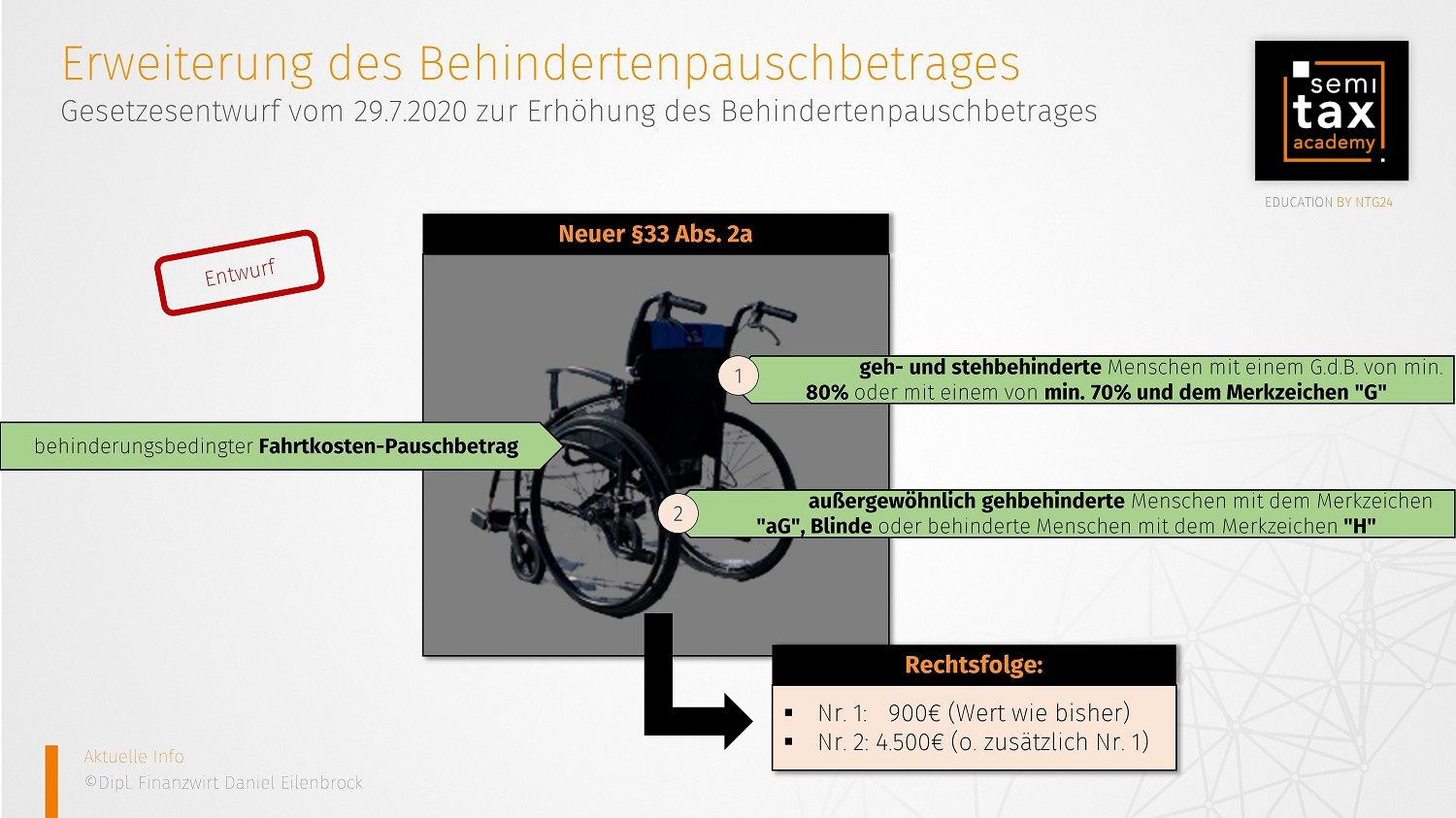

Neuer §33 Abs. 2a EStG

In einem neuen § 33 Abs. 2a EStG soll ein behinderungsbedingter Fahrtkosten-Pauschbetrag geregelt werden. Diesen soll folgende Personen erhalten:

- geh- und stehbehinderte Menschen mit einem Grad der Behinderung von mindestens 80% oder mit einem von mindestens 70% und dem Merkzeichen "G",

- außergewöhnlich gehbehinderte Menschen mit dem Merkzeichen "aG", Blinde oder behinderte Menschen mit dem Merkzeichen "H"

Bei Erfüllen der Anspruchsvoraussetzungen nach Nr. 1 beträgt der Pauschbetrag 900€. Bei der Nr. 2 beträgt der Pauschbetrag 4.500€. In diesem Fall kann der Pauschbetrag nach Nr. 1 nicht zusätzlich in Anspruch genommen werden.

Über diesen Fahrtkosten-Pauschbetrag hinaus sollen keine weiteren behinderungsbedingten Fahrtkosten als außergewöhnliche Belastung berücksichtigungsfähig sein. Der Pauschbetrag soll statt der bisher individuell ermittelten Aufwendungen für Fahrtkosten von Menschen mit Behinderung unter Abzug der zumutbaren Belastung zu berücksichtigen sein.

Fazit:

Es handelt sich erstmal nur um einen Entwurf, aber man kann davon ausgehen, dass es Änderungen diesbezüglich geben wird, da hier Änderungen längst fällig sind. Letztlich heißt es erst mal abwarten, aber die Richtung stimmt.

13.10.2020 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)