IFO/OECD-Reports: BIP Deutschlands vergleichsweise robust

Leichte Unterbewertung deutscher Aktien im Weltvergleich

Heute publizierte das Münchener IFO-Institut sein Herbstgutachten zu den weiteren Wirtschaftsperspektiven in Deutschland, welches überraschend günstig ausfiel, dabei aber auch in völligem Einklang mit der Entwicklung der zuletzt publizierten Lage- und Stimmungswerte des monatlich berechneten IFO-Indikators stand.

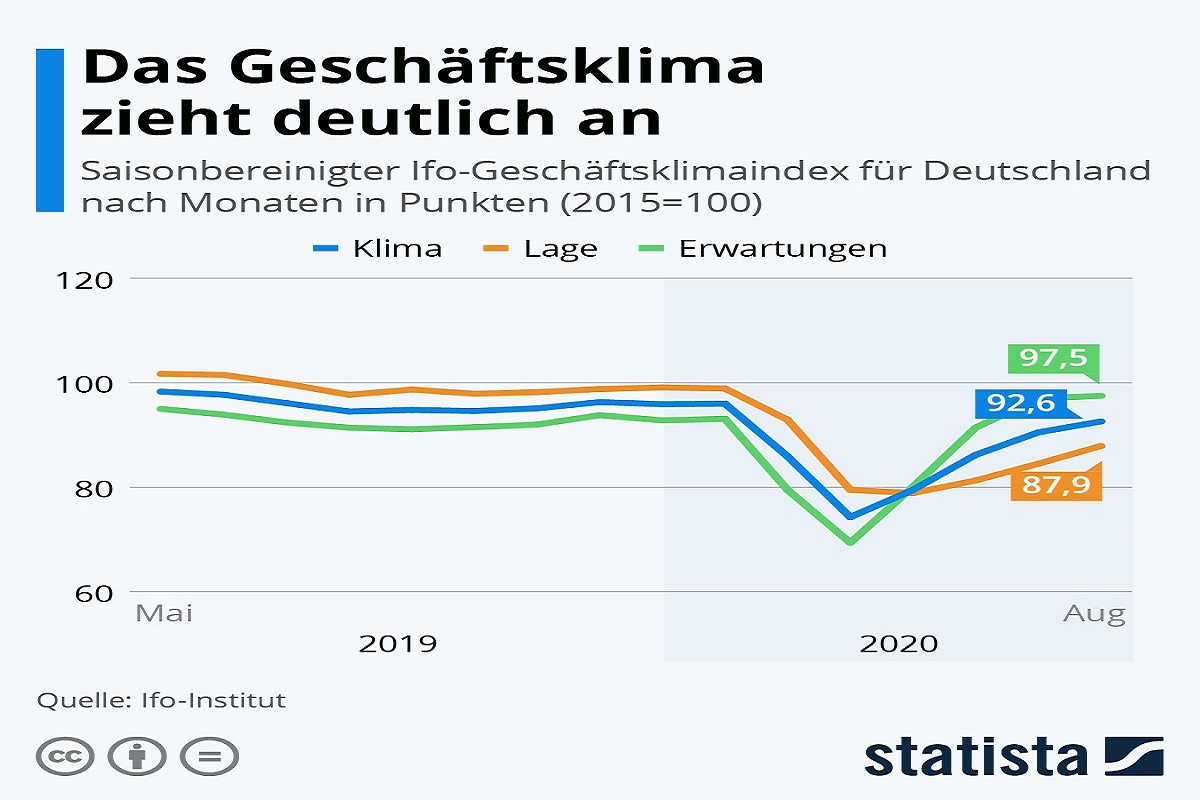

Nach einem bereits seit Mai erfreulich robusten Anstieg des breiten IFO-Geschäftsklima-Indexes, wie aber auch gerade des Teilindexes der Geschäftserwartungen auf ein zuletzt gemitteltes Niveau ähnlich wie auch in 2019 (siehe nachstehende Infographik) ist es daher völlig nachvollziehbar, dass das IFO-Institut ihre bisherige eigene Erwartung vom Sommer eines realen 2020er BIP-Einbruchs von - 6,7 % nun kräftig auf „nur noch“ - 5,2 % nach oben revidierte und damit auch der gleichfalls zunehmend anziehenden allgemeinen Geschäftslage angemessen Rechnung trägt.

Graphik: IFO - Geschäftsklimaindex bis August 2020

Bildnachweis: @ STATISTA 2020

Wesentliche Träger der verbesserten gesamtwirtschaftlichen Entwicklung, in der auch IFO einräumt, dass diese derzeit günstiger ausfalle als man das zunächst erwartet habe, sind dabei allen voran weiterhin massive Staatsausgabenausweitungen, die nach den Prognosen des Instituts das Vorjahresniveau um + 3,1 % übersteigen dürften, wie aber auch ungebrochen angekurbelte Bau- und Infrastrukturinvestitionen, die in 2020 ebenfalls um + 2,9 % über dem Vorjahresniveau liegen dürften.

Dagegen dürften natürlich die Produktionsleistung des Investitionsgütergewerbes sowie die Exporte mit Rückgangsraten um -12,4 % bzw. -11,2 % auch bis Ende 2020 die größten Belastungsfaktoren der deutschen Wirtschaft bleiben, während der zu erwartende Rückgang der Konsumausgaben um - 6,4 % gegenüber dem Vorjahr dagegen weit glimpflicher verläuft.

Weitere nennenswerte gesamtwirtschaftliche Effekte der Corona-Krise werden nach den IFO-Erwartungen darin liegen, dass gegenüber 2019 die Arbeitslosenquote in Deutschland von 5,0 auf 5,9 % steigen dürfte, und dass wegen eines gleichzeitig mit den Exporten auch verzeichneten 8,9 %igen Rückgangs der Importe der gerade von der Trump-Regierung ständig so gegeißelte „chronische“ Leistungsbilanzüberschuss Deutschlands sich in 2020 von 244 Mrd. Euro auf nur noch rd. 215 Mrd. Euro ermäßigen dürfte.

Wegen der früher einsetzenden und dynamischeren Wirtschaftserholung, als dies den bisherigen Annahmen des IFO-Instituts entsprach, rechnet die Gesellschaft in 2021 aber nun nur noch mit einer realen BIP-Ausweitung um + 5,1 % (bisherige Prognose: + 6,4 %), während in 2022 wieder die Einpendelung zu einem weitgehend „normalen“ (aber damit historisch immer noch überdurchschnittlichen) BIP-Wachstum von + 1,7 % erwartet wird.

In der Chronologie der BIP-Entwicklungsprognosen des IFO-Instituts bis Ende 2022 bedeutet dieses Szenario konkret, dass hiernach erst im 4. Quartal 2021 erstmals wieder die Erreichung des BIPs aus dem 4. Quartal 2019 erwartet wird, und selbst diese Prognose durch das Institut natürlich klar unter den Vorbehalt der Unabsehbarkeit der weiteren Corona-Pandemie-Entwicklung gestellt wird.

Im Zuge der prognostizierten weiteren Wirtschaftserholung in Deutschland in 2021 und 2022 rechnet das IFO-Institut ferner damit, dass die Arbeitslosenquote nach 5,9 % in 2020 in 2021 wieder auf 5,7 % und in 2022 weiter auf 5,5 % absinken dürfte, und dass sich im gleichen Zuge auch der Leistungsbilanzüberschuss Deutschlands in den kommenden 2 Jahren wieder von 215 Mrd. Euro auf 276 Mrd. Euro und danach 290 Mrd. Euro erhöhen dürfte.

Insgesamt würde Deutschland, entgegen den vorherigen Kalkulationen von IFO, in 2020 mit dem geschätzten BIP-Einbruch von - 5,2 % also sogar doch noch etwas besser dastehen als im größten Nachkriegs-Krisenjahr 2009, als wegen des globalen Immobilienmarkt-Crashs das reale BIP in Deutschland um - 5,7 % einbrach.

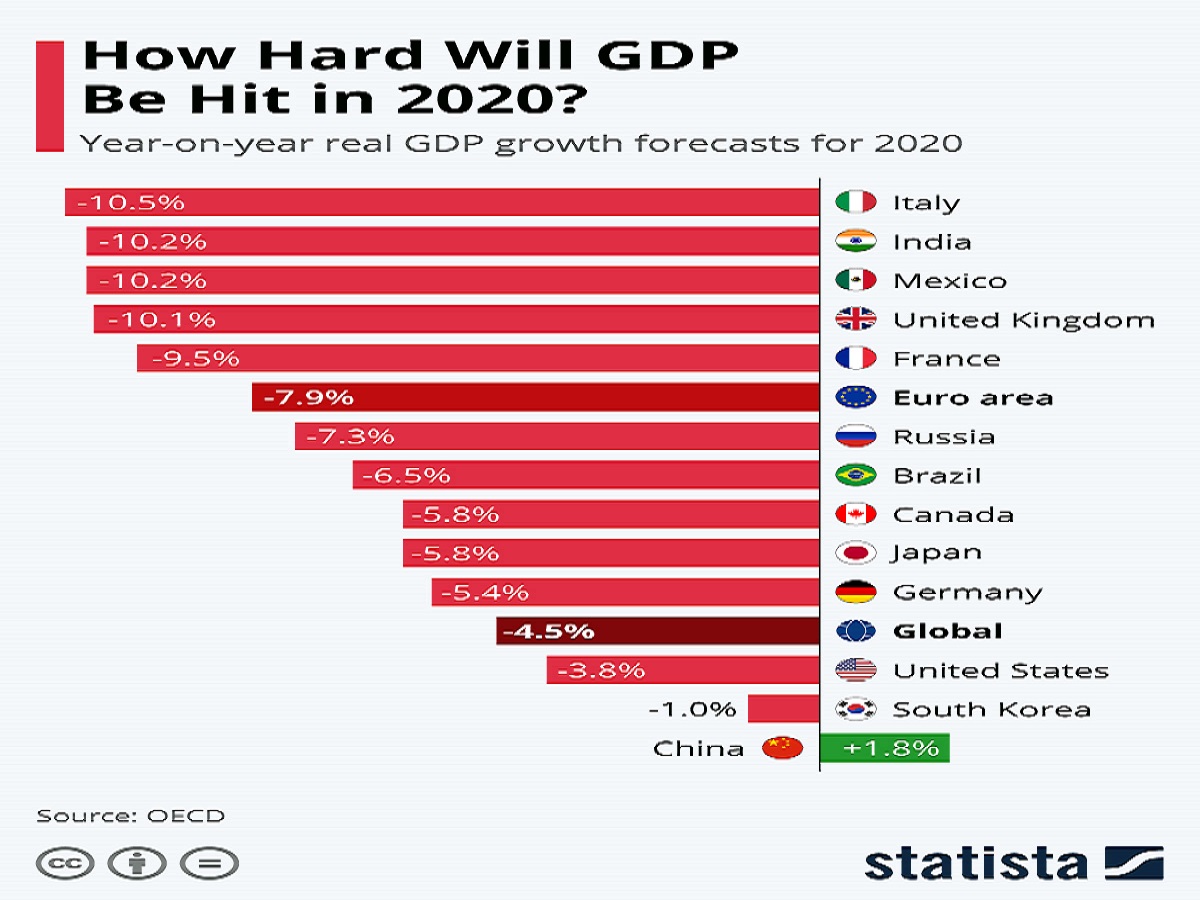

Wie positiv Deutschland auf Basis dieser deutlich optimistischer gewordenen Erwartungshaltung des IFO-Instituts sowohl international wie auch gerade innerhalb Europas bzw. der Eurozone damit in 2020 relativ betrachtet noch abschneiden würde, wird zudem bestens auch durch die am 16.09. publizierte, neue globale Wirtschaftsstudie der OECD verdeutlicht. Denn auch deren reale BIP-Entwicklungsprognose für Deutschland in 2020 liegt sehr nahe am Schätzungswert von IFO, und zwar bei - 5,4 %.

Graphik: Internationale BIP-Wachstumsprognosen OECD für 2020

Bildnachweis: @ STATISTA 2020

Hiernach dürfte Deutschland in 2020 zwar einen stärkeren BIP – Einbruch verzeichnen, als dies weltweit zu erwarten ist (- 4,5 %), allerdings ist dieser Abstand von - 0,9 % ausschließlich auf die weit günstigeren BIP-Beiträge der geringer Corona-betroffenen asiatischen Länder zurückzuführen (BIP China in 2020 wohl voraussichtlich sogar + 0,8 %), und liegt jedoch gleichfalls auch deutlich über dem voraussichtlich nur - 3,8 % betragenden realen BIP-Rückgang der USA in 2020.

Hier zeigt sich also untrüglich selbst auch im gesamtwirtschaftlichen Kontext der von uns stets betonte, alle Bereich des Wirtschaftslebens umfassende Vorsprung der USA gegenüber Europa und der Eurozone sowie selbst gegenüber dem innerhalb Europas/der Eurozone makroökonomisch (aber sicher nicht hinsichtlich der für Aktienanlagen weit relevanteren Unternehmensgewinnentwicklungen) noch vergleichsweise gut dastehenden Deutschland.

Dass sich die USA damit in 2020 auch gesamtwirtschaftlich der Corona-Krise wesentlich besser entziehen dürfte als Deutschland, führen wir im Wesentlichen auf 3 Faktoren zurück, und zwar erstens auf die generell weit höhere Technologie-Lastigkeit (und daher Stabilität) der Wirtschafts- und BIP-Entwicklungsstrukturen als in Deutschland (was für die US natürlich gerade in der Corona-Krise ein nochmals stärkerer relativer Strukturvorteil war), zweitens ein traditionell weit besseres allgemeines Konsumklima in den USA als in Deutschland und drittens insgesamt weit geringere staatliche Corona-Lockdown-Einschränkungen bzw. bundesstaatenübergreifend insgesamt wieder liberaler freigegebene Geschäftsöffnungen, als dies in Deutschland der Fall war.

Nebenbei bemerkt, stellt anders als in Deutschland der vermutliche 3,8 %ige BIP-Einbruch der USA in 2020 aber sogar den mit Abstand schärfsten Wirtschaftseinbruch ihrer Nachkriegsgeschichte dar, da die USA dank ihrer unglaublichen Liquiditätsüberflutung der Märkte in 2009 unter FED-Gouverneur Ben Bernanke („Helikopter-Ben“) das Kunststück schaffte, ihren damaligen BIP-Rückgang in 2009 auf gerade einmal - 2,5 % zu beschränken (Deutschland: - 5,7 %).

Im sonstigen internationalen und erst recht europäischen Vergleich, zumindest unter den größten bzw. wichtigsten Wirtschaftsnationen, könnte sich Deutschlands BIP-Absturz von „nur“ ca. - 5,2 bis -5,4 % in 2020 aber noch sehr gut sehen lassen, wie obiger OECD-Chart illustriert. Hiermit ließe man andere G7-Staaten wie Großbritannien, Frankreich, Kanada und Japan noch klar hinter sich, wogegen jedoch ein direkter Vergleich mit den generell gemäß ihrer medizinischen Unterversorgung und Ansteckungsquoten in der Vergangenheit besonders massiv Corona-betroffenen Wirtschaftsnationen der „2. Reihe“ wie Italien, Indien, Mexiko, Russland und Brasilien jedoch aus unserer Sicht nur wenig aussagekräftig ist.

Implikationen für deutsche Aktieninvestments (MSCI GERMANY)

Überträgt man diese makroökonomischen Perspektiven für Deutschland bzw. deren voraussichtliches BIP-Ranking in 2020 nun auf die Aktienmärkte und deren Bewertungen, so stehen die sprunghaften Wirtschaftserholungs-Prognosen auch in vollem Einklang damit, dass der Analystenkonsens für den besonders konjunkturzyklischen MSCI GERMANY (etwas weiter gefasst als der DAX 100/HDAX) derzeit für 2021 mit + 31 % einen deutlich stärkeren Nettogewinnturnaround erwartet als im MSCI World-Index (+ 17 %). Die Konzernnettogewinne im MSCI USA dürften gemäß aktuellen Prognosen in 2021 wegen ihrer geringeren Zyklizität ebenfalls auch nur um + 25 % ansteigen.

Ein hiermit geschätztes KGV des MSCI GERMANY (2021e) von 17 stellt - in moderaterem Ausmaß als derzeit der MSCI World-Index – auch „nur“ die höchste Bewertung seit 2003/04 dar (MSCI World: höchste KGV-Bewertung seit Jahreswechsel 2001/02), so dass auch angesichts der konjunkturell besseren Gewinnaussichten Deutschlands für 2021 im internationalen Kontext der MSCI GERMANY mit seinem aktuellen 20 %igen KGV-Abschlag zum MSCI WORLD - Index gegenüber diesem aktuell um rd. 5 % unterbewertet einzustufen ist.

Jedoch würde bereits die künftige Verknappung des KGV-Bewertungsabstands zum MSCI World-Index auf nur noch rd. - 15 % auch exakt dem durchschnittlichen KGV-Bewertungsabstand des MSCI Germany der letzten 5 Jahre entsprechen und die erhöhte Konjunktur- und Gewinnzyklizität der börsennotierten deutschen Großkonzerne, wie aber auch deren vielfach anhaltende latente Gewinnmargenschwäche im internationalen Vergleich (Nettogewinn-Marge MSCI Germany aktuell lediglich rd. 5,5 %, dagegen MSCI World 8,5 %) vollauf korrekt widerspiegeln.

Trotz sehr positiver Konjunktur- und Unternehmensgewinnperspektiven ist somit eine übermäßige „Anlageeuphorie“ in deutschen Aktien im internationalen Bewertungsvergleich auch weiterhin nicht angebracht (zumal das Gros der aktuellen 2021er Unternehmensgewinnerwartungen aus unserer Sicht auch bereits weitgehend in den aktuellen Aktienkursen reflektiert ist), eine Bevorzugung gegenüber europäischen Auslandstiteln (mit Ausnahme der Schweiz) erscheint uns aktuell jedoch in jedem Fall vertretbar. Von einer Übergewichtung deutscher Aktien gegenüber US-amerikanischen und selbst auch asiatischen Titeln raten wir dagegen innerhalb flexibel allokierender internationaler Portfolios weiterhin klar ab.

22.09.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)