Steht der Euroraum vor der ,,Zinswende‘‘?

Inflation und langfristige Zinsen drehen nach oben

In den vergangenen Monaten haben wir als Kontrast zur offiziellen Berichterstattung mehrfach über die ,,Deflationsrate‘‘ in der Europäischen Union berichtet. Hintergrund war, dass sich die Konsumentenpreise in der Eurozone im negativen Bereich bewegten und wenig Faktoren sichtbar waren, die auf steigende Preise hindeuteten.

Dies hat sich aber geändert, seit ein Mix aus steigenden Dienstleistungs-, Energie- und Lebensmittelpreisen, höheren Transferzahlen der Staaten und neuen Konjunkturprogrammen in trauter Einheit mit der anhaltend extrem expansiver Geldpolitik der EZB auf die Konsumenten wirkt.

Nun hat sich als Folge auch die Inflationsrate in der Eurozone nach neuesten Zahlen von Eurostat deutlich erhöht. So lag die Inflationsrate in der Eurozone insgesamt im Januar 2021 bei 0,9 %, nachdem sie im Dezember 2020 noch – 0,3 % betragen hatte. Im Januar 2020, kurz vor dem Corona-Schock, lag sie hingegen bei 1,4 %.

Die annualisierte Inflationsrate in der Europäischen Union, also inklusive der Nicht-Euro-Länder, lag im Januar 2021 bei 1,2 %, gegenüber 0,3 % im Dezember. Diese hatte im Januar 2020 noch bei 1,7 % gelegen.

Am niedrigsten lag die Inflationsrate im Januar in Griechenland, wo diese -2,4 % betrug, gefolgt von Slowenien mit -0,9 % und Zypern mit -0,8 %.

Am höchsten lag die annualisierte Inflationsrate im Januar 2021 mit 3,6 % in Polen, gefolgt von Ungarn mit 2,9 % und Tschechien mit 2,2 %.

Neben der kurzfristigen Entwicklung der Inflationsrate scheinen die Kapitalmärkte nun aber auch einen mittelfristigen Anstieg der Inflation vorwegzunehmen. Denn die Inflationserwartungen haben einen bedeutenden Einfluss auf die langfristigen Zinsen.

Das politische Ziel der EZB, eine Inflationsrate nahe 2 Prozent zu erreichen, hat sie seit Jahren verfehlt. Nun steht die gesamte Geldpolitik auf dem Prüfstand und soll im kommenden Herbst erneuert werden.

Inzwischen könnten die volkswirtschaftlichen Verwerfungen im Zuge der Corona-Krise zu einem einer längeren Erhöhung der Inflationsrate führen. Insbesondere eine Angebotsverknappung wichtiger Konsumgüter wie Energie und Nahrungsmittel kommen hierfür in Frage.

Zwar ist derzeit noch offen, wie sich diese in den kommenden Monaten entwickeln werden. Gleichwohl scheinen die Kapitalmärkte bereits ein steigendes Zinsniveau einzupreisen.

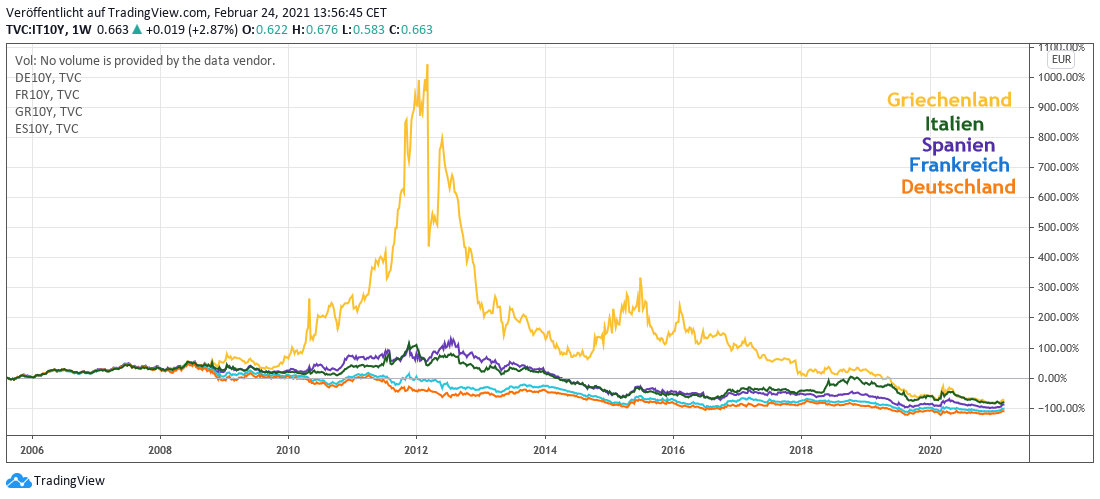

Ein vergleichender Blick auf die Entwicklung der 10-jährigen Staatsanleihen großer Euroländer (Deutschland, Frankreich, Italien, Spanien, Griechenland) ergibt, dass das Zinsniveau weit entfernt von jenem in der Eurokrise im Jahr 2011/2012 ist. Die Politik des ,,Whatever it takes‘‘, um den Euroraum zusammen zu halten, hat insbesondere die Renditen der Risikostaaten Griechenland, Spanien und Italien in sich zusammenfallen lassen. Die EZB als Quasi-Nachfragemonopolist am Anleihemarkt stellt bislang sicher, dass das auch so bleibt. Es fragt sich nur, wie lange die Kapitalmärkte auch weiterhin glauben, dass der EZB-Put wirkt, insbesondere nach dem Ende der Amtszeit von Bundeskanzlerin Merkel.

Ein vergleichender Blick auf die Entwicklung der 10-jährigen Staatsanleihen großer Euroländer (Deutschland, Frankreich, Italien, Spanien, Griechenland) ergibt, dass das Zinsniveau weit entfernt von jenem in der Eurokrise im Jahr 2011/2012 ist. Die Politik des ,,Whatever it takes‘‘, um den Euroraum zusammen zu halten, hat insbesondere die Renditen der Risikostaaten Griechenland, Spanien und Italien in sich zusammenfallen lassen. Die EZB als Quasi-Nachfragemonopolist am Anleihemarkt stellt bislang sicher, dass das auch so bleibt. Es fragt sich nur, wie lange die Kapitalmärkte auch weiterhin glauben, dass der EZB-Put wirkt, insbesondere nach dem Ende der Amtszeit von Bundeskanzlerin Merkel.

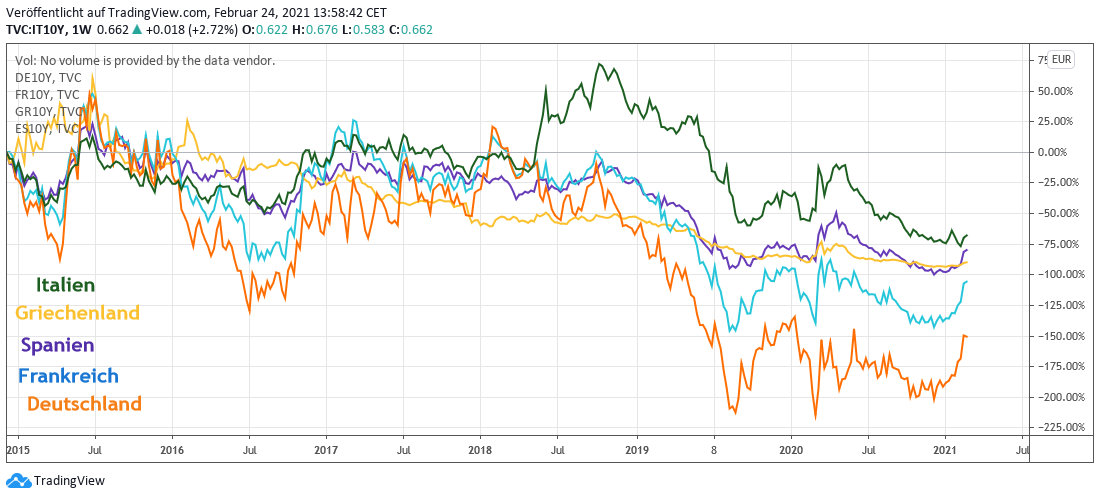

Interessanterweise haben die Renditen von Deutschland und Frankreich den größten relativen Anstieg seit Anfang 2021 gesehen, wie Chart 3 verdeutlicht. Und inzwischen liegt die Rendite der langfristigen Zinsen Griechenlands sogar wieder unter der von Spanien.

Auf jeden Fall zeigt sich, dass das Ausmaß des Zinsanstieges nicht mit der Bonität korreliert, wohl aber für das absolute Zinsniveau.

Fazit

Der Wechsel von einem Rückgang der harmonisierten Verbraucherpreise im Euroraum auf Monatsbasis vom negativen zurück in den positiven Bereich signalisiert möglicherweise eine dauerhafte Rückkehr nicht nur der Inflationsrate, sondern auch der Inflationserwartungen zu nominal positiven Werten. Sollte sich diese Entwicklung verfestigen, ist mit einem weiteren Anstieg der langfristigen Zinsen zu rechnen.

Wie stark allerdings das reale Wachstum vor diesem Hintergrund ist, bleibt bislang völlig offen. Denn steigende Preise, ausgelöst von einer Angebotsverknappung, sind gemeinhin nicht der Stoff, aus dem Erfolgsgeschichten gemacht werden. Denn der kurzfristige Ausgleich der Lockdown-Härten durch Transferzahlungen ist eben genau das – kurzfristig. Wie die nun folgenden realwirtschaftlichen Turbulenzen mittelfristig kompensiert werden sollen, wissen auch jene nicht, die eine ,,Green Recovery‘‘ fordern. Es bleibt insbesondere deshalb offen, wie stabil diese Entwicklungstrends sind. Sollte allerdings der Trend zu Transferzahlungen und der Subventionierung breiter Bevölkerungsschichten anhalten, dürften die Kapitalmärkte bald noch viel mehr Gründe haben, steigende Zinsen zu fordern.

25.02.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)