Pauschbetrag für Menschen mit Behinderungen: Nachweis der Behinderung wird klargestellt!

Das BMF nimmt mit Schreiben vom 01.03.2021 Stellung – Kurzinfo

Bereits mit meinem Artikel „Erweiterung des Behindertenpauschbetrages“ vom 13.10.2020 habe ich die Betragsänderungen bei Pauschbetrag für Menschen mit Behinderung nach §33b Einkommensteuergesetz vorgestellt. Mit Schreiben vom 01.03.2021 hat das BMF jetzt Stellung zum Nachweis für diesen bezogen und eine Klarstellung vorgenommen. Diese möchte ich an dieser Stelle kurz aufführen.

Bisherige Regelung:

Zur Beantragung eines Behindertenpauschbetrages sind zwei Konstellationen zu unterscheiden. Bei einem Grad der Behinderung über 50% muss gem. § 65 Abs. 1 Nr. 2 Einkommensteuerdurchführungsverordnung (EStDV) zwingend ein Behindertenausweis vorgelegt werden. Dies muss im Erstjahr der Behinderung nachgewiesen werden.

Die zweite Variante ist, dass der Grad der Behinderung weniger als 50%, aber mindestens 20% beträgt. Hier wird die Durchführungsverordnung (§ 65 Abs. 1 Nr. 2) etwas schwammiger. So bedarf es der Vorlage einer Bescheinigung oder eines Bescheides der nach § 152 Abs. 1 des Neunten Buches Sozialgesetzbuch zuständigen Behörde. Jetzt stellt sich nur die Frage, was ist das denn genau? Hier hat das BMF jetzt eine Klarstellung vorgenommen. Auch diese Bescheinigung bedarf es lediglich im Erstjahr der Beantragung.

Die zweite Variante ist, dass der Grad der Behinderung weniger als 50%, aber mindestens 20% beträgt. Hier wird die Durchführungsverordnung (§ 65 Abs. 1 Nr. 2) etwas schwammiger. So bedarf es der Vorlage einer Bescheinigung oder eines Bescheides der nach § 152 Abs. 1 des Neunten Buches Sozialgesetzbuch zuständigen Behörde. Jetzt stellt sich nur die Frage, was ist das denn genau? Hier hat das BMF jetzt eine Klarstellung vorgenommen. Auch diese Bescheinigung bedarf es lediglich im Erstjahr der Beantragung.

Die Finanzämter speichern dann die Daten im persönlichen Steuerkonto, mit der Folge, dass in den Folgejahren keine Nachfragen diesbezüglich gestellt werden. Erst mit Ablauf der Gültigkeit werden neue Nachweise benötigt.

Klarstellung durch BMF Schreiben:

Durch das Schreiben vom 01.03.2021 stellt das BMF klar, dass Steuerpflichtige, welche aufgrund ihrer Behinderung Renten oder andere laufende Bezüge erhalten, die Behinderung in Form von Rentenbescheiden oder anderen Zahlungsbescheiden nachweisen können. Hierfür muss also keine gesonderte Bescheinigung mehr ausgestellt bzw. vorgelegt werden. Der Rentenbescheid reicht dann entsprechend aus.

Das Schreiben gilt rückwirkend ab 01.01.2021.

Fazit:

Das BMF Schreiben ist jetzt keine große Erleichterung o.ä., sondern lediglich eine Klarstellung um in der Praxis den Nachweis für die Behinderung zu erleichtern bzw. um Probleme entgegenzutreten.

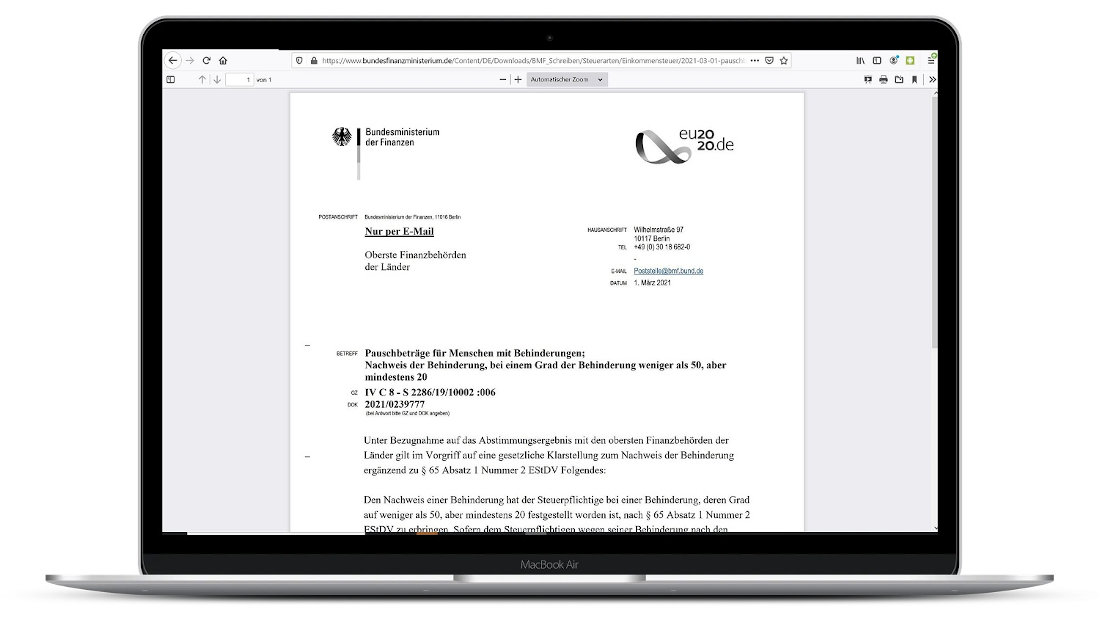

Hier das BMF Schreiben in voller Länge.

Hinweis: Das BMF betont in seinem Schreiben, dass diese Regelung im Vorgriff auf eine gesetzliche Klarstellung gilt.

03.03.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)