ServiceNow: Workflow-Cloudlösungen florieren unvermindert

Neuaufnahme ins Themendepot ZUKUNFTSTECHNOLOGIEN

Bereits in unserer Analyse vom 08.07. zu SERVICENOW (US81762P1021), dem weltgrößten Entwickler von branchenübergreifenden Cloud-Lösungen zur Steuerung hochkomplexer unternehmerischer Ablaufprozesse (Workflows) auf der Infrastruktur- (IaaS), Plattform- (PaaS) und Software-Ebene (SaaS), hatten wir die Überzeugung vertreten, dass der bereits seit Jahren ungebrochen rasant expandierende Konzern auch im abgelaufenen 2. Quartal - nicht nur coronabedingt - eine erstklassige Geschäftsentwicklung verzeichnet haben dürfte.

Dieser Prognose ist der Konzern unter der seit Anfang 2020 bestehenden Führung des Ex SAP-Vorstandsvorsitzenden Bill McDermott mit der Ergebnisvorlage am 29.07. nun in der Tat nicht das Geringste schuldig geblieben.

Dies betraf zwar weniger die Umsatzentwicklung, die im 2. Quartal mit einem Anstieg um + 28 % gegenüber dem Vorjahr auf 1,07 Mrd. USD nur geringfügig über die Analystenkonsensprognose von 1,05 Mrd. USD hinausging.

Dagegen übertraf die Erzielung eines phänomenalen Nettogewinns je Aktie von 1,23 USD (= + 73 % gegenüber dem Vorjahr) die Analystenerwartungen von nur 1,01 USD je Aktie gleich meilenweit.

Hintergrund speziell der hervorragenden Gewinnentwicklung und damit weiteren operativen EBIT-Margensteigerung von ServiceNow auf einen exzellenten Wert von 27,5 % war vor allem die Tatsache, dass der Umsatz in besonders lukrativen, abonnementsbasierten Langfristverträgen im 2. Quartal überdurchschnittlich stark um + 30 % gegenüber dem Vorjahr zulegte und der nochmals profitablere Anteil von Großkunden-Verträgen mit einer Volumensgrenze von über 1 Mio. USD jährlich ebenfalls deutlich um + 26 % gegenüber dem Vorjahr ausgebaut werden konnte.

Zudem verharrte der Anteil der Vertragsverlängerungsraten bei ServiceNow auch im 2. Quartal auf seinem bisherigen Rekordniveau von 97 % (!), was untrüglicher Beleg für die extreme Akzeptanz der Cloud-Dienstleistungen des Konzerns und somit gleichzeitig auch Basis für den immens hohen Anteil künftig dauerhaft stabil beibehaltener Umsatz- und Gewinnerzielungen (= sog. „recurring profits“) von ServiceNow ist.

Über das bereits in unserer Analyse vom 08.07. in Auszügen dargelegte „Who is Who“ der weltführenden Unternehmenskunden von ServiceNow hinaus (z.B. Allianz, Adidas, SAP, Henkel, Siemens, Schweizer Rück, AstraZeneca, Broadcom, American Express, Diageo, Sony, Vodafone und Moody’s, um nur einige wenige zu nennen), konnten mit Langfristverträgen in der Cloud-Unterstützung von ServiceNow im 2. Quartal auch weitere namhafte Adressen wie u.a. JP Morgan, Fiserv und Disney sowie natürlich auch öffentliche Institutionen wie z.B. das U.S. State Department und die Regierungsbehörden des US-Bundesstaats Montana als wichtige Neukunden gewonnen werden.

Ein wichtiges Zugpferd war innerhalb der kommerziellen Workflow-Cloudlösungen von ServiceNow nach deren Angaben im 2. Quartal gerade auch die sofort nach Erstausbruch der Corona-Krise im April 2020 kreierte sog. „Safe Workplace Suite“, die als höchst integrierte Cloud-Lösung für Institutionen jeglicher Herkunft mittels entsprechenden Bluetooth-Verbindungs-Apps (privatsphären-rechtlich zwar bedenklich, medizinisch jedoch möglicherweise unvermeidlich) jegliches Mitarbeiterverhalten nach Rückkehr aus dem Corona Homeoffice nachverfolgen soll, so z.B. Kontakte zu anderen Mitarbeitern oder gar als bereits infiziert gemeldeten Personen, die üblichen Bewegungskreise im Arbeitsraum oder die lückenlose Einhaltung bestehender Hygiene- und Abstandsvorschriften. Daneben dient die „Safe Workplace Suite“ jedoch auch z.B. der optimierten Einrichtung räumlich möglichst stark getrennter Arbeitsbereiche, der Optimierung zeitlicher und personeller Schichtarbeits-Konzepte, der Optimierung notwendiger Desinfektions- und Reinigungsfrequenzen wie aber auch der Bestands- und Austauschüberwachung arbeitsnotwendiger Schutzkleidungen.

Diese „Safe Workplace Suite“ stieß daher mit Ausbreitung der Corona-Pandemie natürlich auch bereits von Anfang an auf massiven Anklang der Gewerbekunden von ServiceNow, so dass allein auch hier in nur 3 Monaten bislang nicht weniger als rd. 600 Neuverträge abgeschlossen werden konnten. Aus unserer Sicht wird die Unternehmensnachfrage nach dieser Suite jedoch auch nach Abklingen der Corona-Pandemie hoch bleiben, da die meisten Konzerne in dieser Suite zweifellos generell das Schließen einer weiteren, hoch relevanten innerbetrieblichen Sicherheitslücke sehen.

Ausblick 3. Quartal und Gesamtjahr 2020

Ihr sehr überzeugendes Quartalsergebnis nahm ServiceNow auch sofort zum Anlass, neue Umsatz- und Gewinnschätzungen für das 3. Quartal und Gesamtjahr 2020 auszugeben, die zumindest auf der Umsatzseite ebenfalls durchweg die bis dahin bestehenden Analystenkonsensprognosen übersteigen.

So werden für das 3. Quartal von ServiceNow nun voraussichtliche Abonnementseinnahmen von rd. 1,06 Mrd. USD antizipiert (= rd. 27 % über dem Vorjahresniveau), während hier die Analystenschätzungen bislang bei 1,04 Mrd. USD lagen. Für das Gesamtjahr 2020 erwartet ServiceNow im Mittelwert nun Abonnementsumsätze von rd. 4,22 Mrd. USD, was sogar einen Anstieg von ca. + 30 % gegenüber dem Vorjahr bedeuten würde.

Allerdings geht ServiceNow für das 3. Quartal nun auf der Gewinnseite extrem konservativ von einem möglichen operativen Margendruck auf nur noch 22 % (2. Quartal: 27,5 %) aus, d.h. implizit von einem maximal möglichen Gewinnrückgang gegenüber dem 2. Quartal um bis zu -20 %, was der Konzern mit einem potenziellen weiteren coronabedingten Margenbelastungseffekt aufgrund der Unwägbarkeiten künftiger Vertragsneuabschlüsse und dem Timing sowie den Konditionen kommender Vertragsverlängerungen begründet. Am anfälligsten gegen derartige künftige Vertragsrisiken stuft ServiceNow weiterhin insbesondere die von der Coronakrise übermäßig hart getroffenen Sektoren des Transport-, Restaurant-, Einzelhandels- und Energiegewerbes ein, die aktuell insgesamt 20 % aller Vertragseinnahmen ausmachen.

Für das Gesamtjahr 2020 erwartet ServiceNow nun die Erzielung einer operativen Gewinnmarge von 24 % (zuvor 23 %). Jedoch ist diese Prognoseanhebung höchstwahrscheinlich ausschließlich auf das zurückliegende, exzellente Gewinnquartal des Konzerns zurückzuführen, da der Vorstand ein Anhalten der künftigen Vertragsabschlussunsicherheiten grundsätzlich auch weiter bis zum Ende des Gesamtjahres 2020 erwartet.

Die - gemessen am exzellenten 2. Quartal - doch überraschend zurückhaltenden Gewinnprognosen des Vorstands für das 3. und 4. Quartal quittierte der Markt an den zwei Folgetagen der Ergebnisvorlage zwar zunächst mit einem über 7 %igen Aktienkursabschlag. Allerdings wurde dieser in den vergangenen zwei Wochen gänzlich ausgebügelt und die Aktie gar zuletzt auf ein weiteres neues Rekordhoch getrieben, nachdem die Analysten-Kurszielschätzungen aufgrund der Ergebnisvorlage des 2. Quartals dennoch in Serie angehoben wurden und auch die Zurückhaltung des Vorstands hinsichtlich der Gewinnerzielung im folgenden Halbjahr von der weiten Analystenmehrheit lediglich als eine reine Vorsichtsmaßnahme gedeutet wurde.

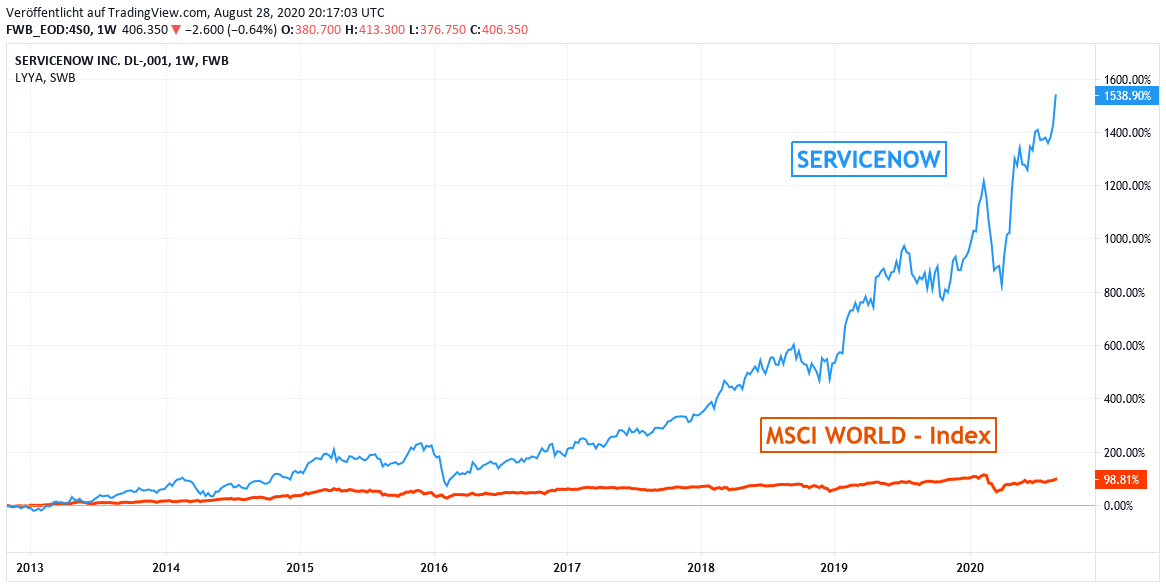

Chart: SERVICENOW gegen MSCI WORLD - Index (jeweils in Euro)

Aktienbewertung und Anlageurteil

Sowohl gestützt von ihrem weiterhin äußerst robusten Bestandsvertragsgeschäft wie aber auch dem zusätzlich rasanten Kundenzuspruch für ihre im April etablierte „Safe Workplace Suite“ zur medizinisch kontrollierten Arbeitsplatzrückkehr von Arbeitnehmern aus ihrer Home Office-Tätigkeit erzielte ServiceNow im 2. Quartal ein exzellentes Konzernergebnis, welches im Umsatz leicht, in der Gewinnerzielung jedoch erheblich über die Analystenschätzungen hinausging.

Auch für das 3. und 4. Quartal des Jahres sind wir deutlich optimistischer, als es der offiziellen Konzernprognose entspricht, da mit den zuletzt weltweit stark zurückgenommenen Lockdown-Beschränkungen im Zuge abklingender Corona-Erscheinungen unseres Erachtens selbst auch das Risiko künftiger Neuabschlüsse oder Verlängerungen von Cloudverträgen in o.g. gefährdetsten Branchen zunehmend sinken sollte und sich das Vertragsgeschäft des unbestrittenen Weltmarktführers in Workflow-Cloudlösungen damit in 2020 insgesamt als wesentlich Corona-resistenter erweisen dürfte, als es der Konzern aktuell in Aussicht stellt.

Zudem sollte auch die neueste Einführung und laufende inhaltliche Erweiterung der „Safe Workplace Suite“ künftig weiterhin einen hohen Kundenzuspruch genießen, da über die hierin integrierten diversen Bluetooth-Nachverfolgungs- und Kontroll-Apps bisher wesentliche innerbetriebliche medizinische Sicherheitslücken vieler Unternehmen fraglos wirksam eingeengt werden können.

Wir teilen daher die Haltung der weiten Analystenmehrheit, die Kurszielschätzungen der Aktie nach der hervorragenden Ergebnisvorlage des 2. Quartals deutlich anzuheben (aktuelles Konsensziel: 470 USD, d.h. nur moderate - 3,7 % unter dem aktuellen Aktienkurs), womit der Aktienkurs auch schlagartig auf ein neues Rekordhoch gehievt wurde.

Auch die längerfristigen Aktien-KGVs (2021e) von 89 und (2022e) von 68 halten wir mit der breit branchendiversifizierten und sicher auch künftig weiter zügig ausgebauten Weltmarktführerschaft von ServiceNow auf dem Gebiet cloudgestützter Arbeitsablaufautomatisierungen (Workflows) für vollauf vereinbar, da diesen Bewertungen von Ende 2019 – Ende 2022 eine im Analystenkonsens geschätzte stattliche Umsatzverdopplung, gepaart sogar mit einer Reingewinnsteigerung um rd. + 140 % zugrunde liegt.

Wir behalten diese für risikofreudige Anleger längerfristig weiter kaufenswerte Position in unserem Strategiedepot AKTIEN SPEKULATIV daher bei und nehmen die Aktie von ServiceNow zudem mit morgiger Kurseröffnung an der Wall Street (31.08.) im Austausch gegen die bisher underperformende Aktie des weltgrößten Betreibers von digitalen Anleihenhandels-Plattformen MARKETAXESS (US57060D1081) neu in unser Themendepot ZUKUNFTSTECHNOLOGIEN auf.

30.08.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

09.03.2021

09.03.2021

05.03.2021

05.03.2021

05.03.2021

05.03.2021

30.09.2020

30.09.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)