Steuererklärungspflicht bei Erhalt von Kurzarbeitergeld

Kurzarbeitergeld führt zur Abgabepflicht für die Steuererklärung

Die Abgabefrist für die Steuererklärung 2020 für unberatene Steuerpflichtige läuft grds am 31.07.2021 aus. Da dies ein Samstag ist, verschiebt sich das Fristende gem. §108 Abs. 3 AO auf den nächsten Werktag. Somit endet die Frist am 02.08.2021 In diesem Zusammenhang stellt sich oft die Frage, ob man zur Abgabe einer Steuererklärung verpflichtet ist. In der Pandemie haben viele Arbeitnehmer, die regulär nicht zur Abgabe der Steuererklärung verpflichtet sind, Kurzarbeitergeld erhalten. Dieses Kurzarbeitergeld wird in den meisten Fällen dazu führen, dass eine Abgabeverpflichtung für die Einkommensteuererklärung entsteht.

Erklärungspflicht:

Das Kurzarbeitergeld gilt steuerliche als Lohnersatzleistung, die dem Progressionsvorbehalt unterliegt. Gemäß § 46 Abs.2 Nr.1 EStG besteht für Arbeitnehmer, deren Kurzarbeitergeld mehr als 410 € im Jahr beträgt, eine Verpflichtung zur Abgabe der Steuererklärung.

Das Kurzarbeitergeld wird nicht mit Sozialversicherungsbeiträgen belegt und ist bei der Auszahlung steuerfrei nach § 3 Nr.2a EStG.

Bei der Steuererklärung wird das Kurzarbeitergeld im Rahmen des Progressionsvorbehalts berücksichtigt.

Progressionsvorbehalt:

Zur Ermittlung des individuellen Steuersatzes wird das erhaltene Kurzarbeitergeld herangezogen. Gem. § 32b Abs.1 Nr.1a EStG ist auf das zu versteuernde Einkommen ein besonderer Steuersatz anzuwenden, soweit Kurzarbeitergeld bezogen wurde. Vereinfacht gesagt, werden die laufenden Einkünfte und die Lohnersatzleistungen summiert, um den tariflichen Steuersatz zu ermitteln. Die Lohnersatzleistungen (z.B. Kurzarbeitergeld) werden somit nur bei der Ermittlung des Steuersatzes herangezogen. Die Hinzurechnung der Lohnersatzleistung führt somit zu einem höheren Steuersatz. Im Rahmen der Steuerberechnung wird das Kurzarbeitergeld jedoch nicht der Steuer unterworfen, sondern es erfolgt lediglich die Besteuerung der laufenden Einkünfte.

Das Kurzarbeitergeld muss nicht zwingend zu einer Steuernachzahlung führen. In Fällen, wo keine weiteren Einkünfte vorhanden sind oder man keinen Teilzeitlohn neben dem Kurzarbeitergeld erhält, kann die Abgabe der Steuererklärung zu einer Steuererstattung führen. Ob eine Nachzahlung oder Erstattung aus der Abgabe der Steuererklärung resultiert, ist vom Einzelfall abhängig.

Eintragungsgrundsätze:

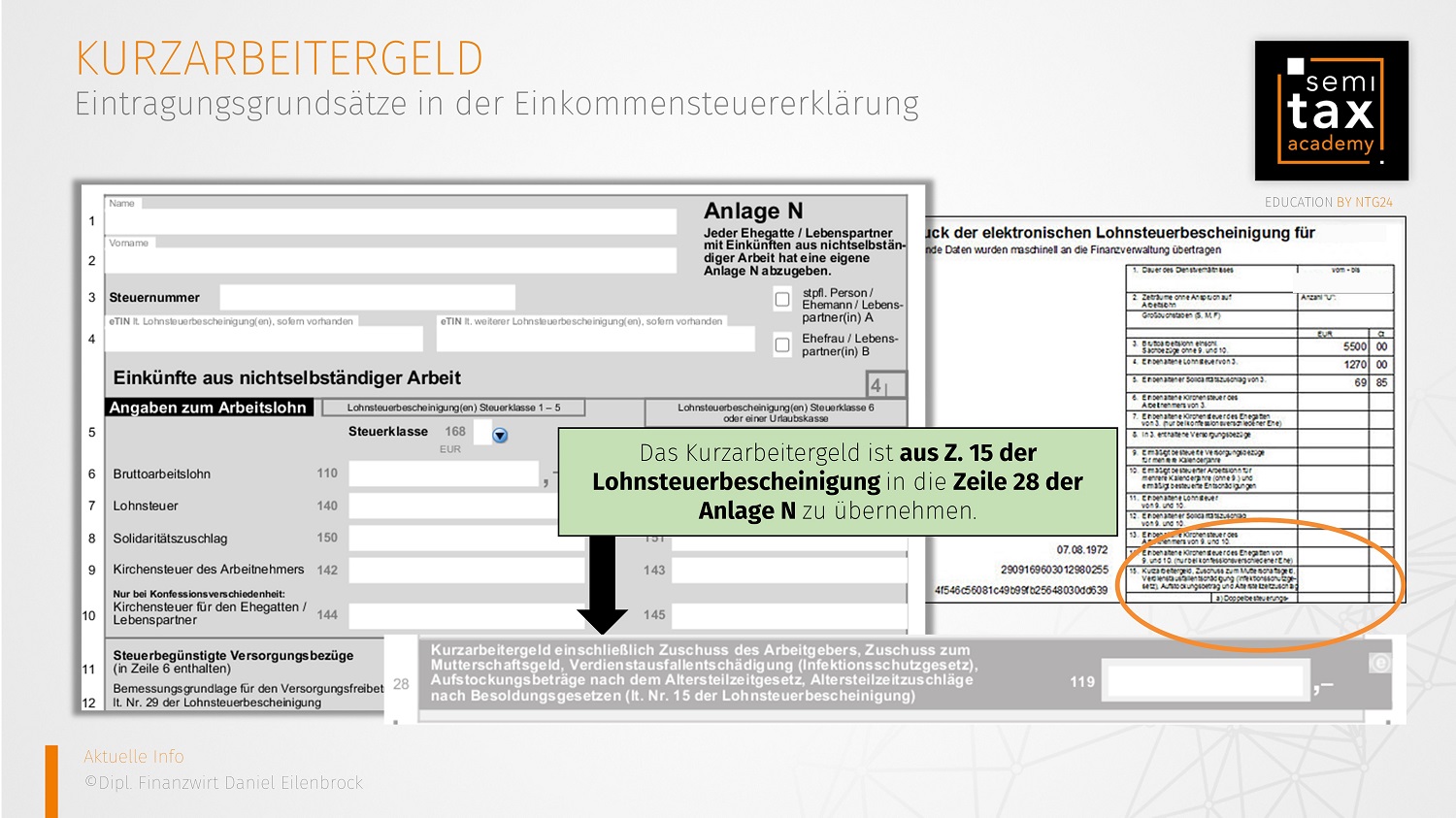

Die Lohnersatzleistungen z.B. das Kurzarbeitergeld werden in der Lohnsteuerbescheinigung unter der Nummer 15 ausgewiesen.

In der Einkommensteuererklärung ist die Anlage N für die nichtselbständigen Einkünfte des Arbeitnehmers auszufüllen. Neben den laufenden Einkünften aus dem Angestelltenverhältnis ist auf der Anlage N in der Zeile 28 unter dem Punkt „Angaben zu Lohn-/Entgeltersatzleistungen“ das Kurzarbeitergeld aus der Lohnsteuerbescheinigung (Betrag unter Nr. 15) einzutragen.

04.05.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)