Teradyne: Pionier in IT-Automatisierung und -Testung

Dominierendes Asien-Geschäft weiter von Vorteil

Am gestrigen Mittwoch haben wir mitgeteilt, dass wir die Aktie des führenden US-amerikanischen IT-Beratungshauses für das Bankgewerbe, JACK HENRY & ASSOCIATES (US4262811015) nach Publikation enttäuschender Quartalszahlen sowie einer ebenso verhaltenen Unternehmensprojektion für das laufende Geschäftsjahr nun mit heutiger Eröffnung der NASDAQ aus unserem Themendepot ZUKUNFTSTECHNOLOGIEN veräußern werden.

Im Gegenzug werden wir mit morgiger Kurseröffnung (21.08.) der NASDAQ die Aktie eines weltführenden, sektorübergreifenden Entwicklers und Vertreibers von Testungssystemen für IT- und Elektronikkomponenten unterschiedlichster Anwendungsbereiche, TERADYNE (US8807701029), neu in das Themendepot ZUKUNFTSTECHNOLOGIEN aufnehmen.

Wir werden die Fakten zu diesem Konzern und seiner Aktie nun nachstehend detaillierter darlegen.

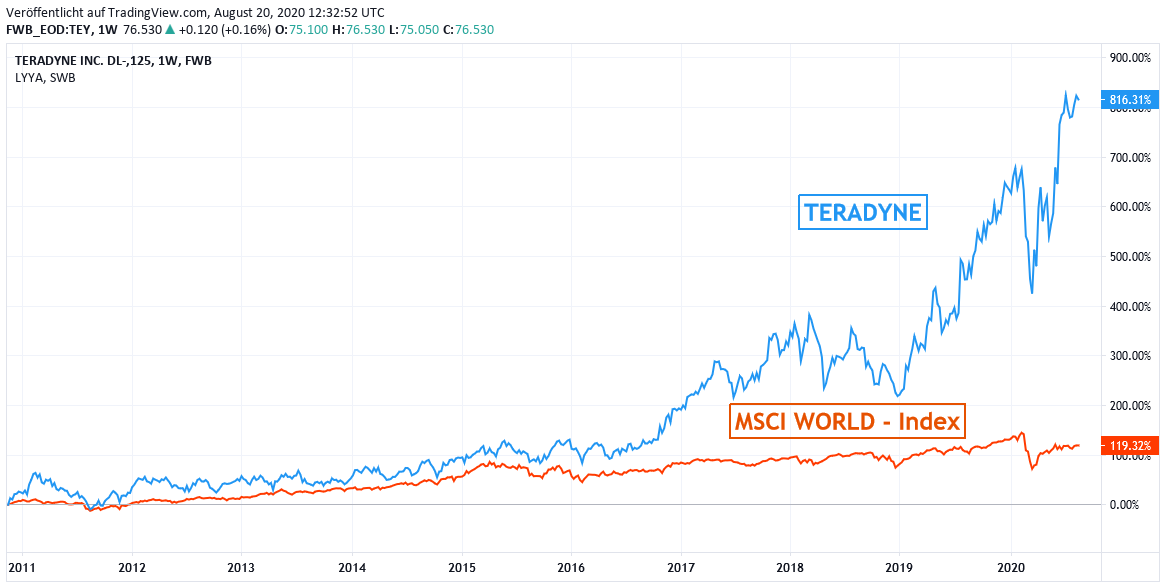

Chart: TERADYNE gegen MSCI WORLD – Index (jeweils in Euro)

Geschäftsprofil und Ergebnishistorie Teradyne

Die bereits in 1960 gegründete und im US-Bundesstaats Massachusetts ansässige TERADYNE INC. (aktuelle Aktienmarktkapitalisierung: 15 Mrd. USD) ist ein weltweit führender Entwickler und Vertreiber unterschiedlichster Industrieautomatisierungslösungen wie aber auch zugehöriger Testungs- und Kontrollsysteme für IT- und elektrotechnische Komponenten jeglicher Art und Branchenzugehörigkeit.

Mit ihren extrem breit angelegten IT- und ingenieurwissenschaftlichen Dienstleistungen zielt Teradyne damit vor allem auf eine Leistungs-, Qualitäts-, Sicherheits- und Kosteneffizienzoptimierung jeglicher elektrotechnischer Produktionsprozesse ab, wofür der Konzern daher breit übergreifend in Sektoren wie der Unterhaltungselektronik, der Netzwerkausrüstung, der mobilen Kommunikation, dem Automobilsektor, der Elektroindustrie, sowie dem Luft-, Raumfahrt- und militärischen Verteidigungswesen weltweit ein gefragtester Anbieter ist.

Die mit Abstand größte Division des Konzerns (Konzernumsatzanteil Ende 2019: 68 %) besteht dabei im Bereich der Entwicklung von Testungsverfahren sowie dem Verkauf entsprechender Systemlösungen für die gesamte Halbleiter-Industrie. Hier werden Halbleiter jeglichen Anwendungsbereichs vor allem auf Signalstärken und -Leitungsfähigkeiten, die Fehlerhaftigkeit und Qualität von Datenübertragungen, die bestehenden Datenspeicherungsfähigkeiten, Prozessorgeschwindigkeiten und die ebenfalls immer relevanter werdende Energieverbrauchseffizienz getestet. Das Halbleiter-Spektrum, das Teradyne mit diesen Testungslösungen abdeckt, reicht dabei von einfachsten Speicherchips bis hin zu leistungsfähigsten Logikchips für die Steuerung hoch komplexer Prozessabläufe.

Gleichauf einen Konzernumsatzanteil von jeweils 13 % wiesen Ende 2019 die nächstgrößeren Divisionen der Bereiche Industrie-Automatisierung und Systemtestungen auf.

Der Bereich Industrie-Automatisierung umfasst insbesondere die Herstellung sehr branchen- und anwendungsspezifisch variierbarer Universalroboter, mobiler Roboter (vor allem für Kontroll- und Produktausleseprozesse) wie auch die Entwicklung zugehöriger Bewegungssteuerungs- und -Kontrollsoftware für Industrieroboter.

Im Bereich der Systemtestungen werden dagegen vor allem komplexere zusammenhängende Lösungen eines gesamten IT-Infrastrukturdesigns auf das reibungslose Zusammenwirken aller Komponenten (sog. Komplementarität) getestet, wozu bei Teradyne insbesondere die gesamte Bord-und Maschinenelektronik von Luft- und Raumfahrzeugen, die Interaktion unterschiedlicher Softwarelösungen wie aber auch die Struktur einzelner IT-Leiter- und Speicherplatten zählt.

Der mit 7 % Umsatzanteil schließlich kleinste Bereich von Teradyne besteht in der Testung von kabelgebundenen (z.B. DSL-) wie auch kabellosen (satelliten- bzw. funkgesteuerten) Kommunikationsnetzwerk-Strukturen auf die Stabilität und Qualität ihrer Datenübertragungen und genießt hier aktuell gerade im Bereich der derzeitigen weltweiten Einrichtung modernster 5G-Netzwerke eine hochgradige internationale Akzeptanz.

Entsprechend der weltweiten Dominanz gerade des Marktes Asien in der produkttechnischen Herstellung aller nur denkbaren (und lückenlos zu testenden) IT- und Elektrotechnikkomponenten liegt hier auch folgerichtig der klare geographische Tätigkeitsschwerpunkt von Teradyne (Konzernumsatzanteil Ende 2019: 75 %), während die USA zuletzt nur einen Umsatzanteil von 15 % sowie Europa von 10 % einnahmen.

Dank der hervorragenden, bereits seit Jahrzehnten branchenübergreifend bestehenden Technologieführerschaft von Teradyne in nahezu allen denkbaren Industrieautomatisierungs- bzw. Testungslösungen gelang es dem Konzern von 2013 - 2019 mit hoher Beständigkeit, bei einer 60 %igen Umsatzsteigerung auf 2,3 Mrd. USD gleichzeitig seinen Nettogewinn fast zu verdreifachen (auf 467 Mio. USD per Ende 2019, damit also zugleich eine exzellente Netto-Profitabilitätsmarge von über 20 % nach Berücksichtigung aller Konzernkosten und -abgaben).

Ergebnis 2. Quartal 2020 und Ausblick

Das Ergebnis des 2. Quartals 2020 von Teradyne fiel herausragend aus und übertraf sowohl in der Umsatz- wie auch Gewinnerzielung alle Analystenerwartungen.

So schnellte der Konzernumsatz im 2. Quartal gegenüber dem Vorjahr gleich um + 44 % (!) auf 839 Mio. USD nach oben, während die Analysten zuvor im Konsens nur eine Umsatzerzielung von 755 Mio. USD erwartet hatten. Selbst auch gegenüber dem 1. Quartal 2020 konnte damit der Konzernumsatz um nicht weniger als + 19 % ausgebaut werden.

Hintergrund des hochgradigen Geschäftserfolgs von Teradyne war dabei insbesondere, dass nach den Corona-bedingten Lockdowns in Asien im Januar und Februar der dortige IT- und Elektroniksektor seine reguläre Tätigkeit bereits seit März wieder aufnahm und im 2. Quartal 2020 (auch mit leichter zusätzlicher Ersetzung von Lieferungsverzögerungen bzw. -ausfällen in den USA und Europa) sogar in einen regelrechten Boom überging. Hiervon berichteten zuletzt ja auch diverse andere internationale Elektronik- und Technologiekonzerne hinsichtlich ihres Asien-Geschäfts, wie z.B. TESLA.

Daher wurde auch Teradyne im abgelaufenen Quartal insbesondere in ihrem Kernbereich von Chiptestungen bzw. Auslieferungen entsprechender Systeme mit Aufträgen aus Asien regelrecht überschüttet, was in dieser Hauptsparte einen Umsatzsprung von gewaltigen + 76 % gegenüber dem Vorjahr mit sich brachte.

Auf diese Weise konnte auch insbesondere der starke Corona- und konjunkturbedingte Umsatzrückgang von - 21 % der Sparte „Industrie-Automatisierung“ mühelos ausgeglichen werden. Jedoch gab der Konzernvorstand zu erkennen, dass sich selbst auch in dieser naturgemäß konjunktursensibelsten Sparte die Geschäftslage von April - Juni monatsweise stetig verbesserte.

In der Division der Systemtestungen schwächte sich der Umsatz nur marginal um – 2 % gegenüber dem Vorjahresniveau ab, während der Umsatz in der Sparte der Netzwerktestungen nicht nur wegen der vermehrten Einrichtung von 5G-Netzwerken, sondern zu dem auch wegen der ebenfalls weltweit bevorstehenden Neueinführung des schnellsten sog. WIFI/WLAN 6-Standards ebenfalls deutlich um + 19 % gegenüber dem Vorjahr kletterte.

War der Umsatzanstieg von Teradyne im 2. Quartal schon eine sehr erfreuliche Überraschung, so wurde diese jedoch noch von dem im 2. Quartal um + 94 % gegenüber dem Vorjahr auf 189 Mio. USD explodierten Nettogewinn klar in den Schatten gestellt (vorheriger Analystenkonsens lediglich 162 Mio. USD).

Die bereits zuvor schon erstklassige Nettomarge des Konzerns (Ende 2019: 20,2 %) stieg somit allein im 2. Quartal weiter auf 22,5 % an.

Der Konzernvorstand begründet diese hervorragende Gewinnentwicklung im 2. Quartal zum einen mit dem hervorragenden Auftragsaufkommen, welches alleine schon die Produktabsatz- und Dienstleistungsmargen nahezu aller Testungssysteme von Teradyne zuletzt erhöht habe, wie aber zusätzlich auch einer weiteren Kürzung der operativen Kosten gegenüber dem Vorjahr um - 9 %.

Trotz dieses hochgradigen Geschäftserfolgs im 2. Quartal schlägt der traditionell sehr konservativ agierende Konzernvorstand nun jedoch äußerst moderate Töne für die Ergebnisentwicklung im 3. Quartal an, die in einer mittleren Umsatzprognose von nur rd. 775 Mio. USD (= -7,6 % gegenüber dem 2. Quartal) sowie einer mittleren Reingewinnprognose von nur rd. 1,09 USD je Aktie (= - 18 % gegenüber dem 2. Quartal) ihren Ausdruck finden.

Auch wenn das 2. Quartal in der Entwicklung des Asiengeschäfts in unseren Augen tatsächlich eine bestenfalls moderate Sonderkonjunktur verzeichnet haben könnte, und der Konzern-CEO Mark Jagiela wegen der zunehmend gesteigerten Geschäftsaktivitäten nun geringere Spielräume für weitere operative Kostensenkungen sieht, so sind wir angesichts der grundsätzlich sehr optimistischen Geschäftserwartungen des Konzerns auch für das 3. Quartal (anhaltend robuste Auslieferungen von Chip- und Netzwerk-Testungssystemen, dazu deutliche Geschäftsverbesserung im Bereich „Industrieautomatisierung“ gegenüber dem 2. Quartal) doch sehr zuversichtlich, dass diese sehr vorsichtige Prognose für das 3. Quartal nun ebenfalls wieder mühelos übertroffen werden dürfte.

Im Übrigen hat Teradyne eine solche Überbietung aller Analysten-Konsensschätzungen für den Umsatz wie auch die Gewinne nun auch schon (mindestens) seit Ende 2017 lückenlos in allen 12 darauffolgenden Quartalen hingelegt, weshalb wir auch deshalb mit an Sicherheit grenzender Wahrscheinlichkeit davon ausgehen, dass sich die überaus zurückhaltende Prognose des Vorstands zum 3. Quartal 2020 letztlich ebenfalls als Makulatur erweisen wird.

Aktienbewertung und Anlageurteil

In seiner weltführenden Pioniereigenschaft der Ausstattung nahezu der gesamten IT- und Elektrotechnik-Industrie mit entsprechenden Automatisierungs- und Testungssystemen sehen wir ein hoch dynamisches Umsatz- und Gewinnwachstum von Teradyne auch in den kommenden Jahren nahezu als vorprogrammiert an.

Gerade auch den hohen, aktuell rd. 75 %igen Konzernumsatz-Beitrag von Teradyne in Asien halten wir nicht nur kurzfristig (wegen der dort geringsten Corona-Belastungseffekte), sondern selbst auch langfristig für einen ausgesprochenen Pluspunkt des Konzerns, da sich die weltweite Vormachtstellung dieses Kontinents in der Herstellung und damit auch notwendigen Testung entsprechender IT-/Elektronik-Produkte und Komponenten gegenüber den USA und erst Recht auch Europa künftig noch weiter deutlich verstärken dürfte (Grund: staatlich massiv geförderte IT-Infrastruktur-, Modernitäts- und Automatisierungsfortschritte in ausnahmslos sämtlichen asiatischen Ländern, bedingt sowohl durch den technologisch zu kompensierenden Demographie-Nachteil eines immer geringeren Anteils jüngerer Arbeitskräfte wie auch den massiv steigenden Energie- und IT-Netzwerkausrüstungsbedarf aufgrund einer wachsenden Wohlstandsmehrung und Urbanisierung der Bevölkerung).

Von Ende 2019 - Ende 2022 erwarten die Analysten daher aktuell im (historisch bei Teradyne fast immer viel zu konservativen) Konsens einen weiteren Anstieg des Konzernumsatzes um + 35 %, gepaart sogar mit einem Nettogewinnanstieg um + 55 %.

Bereits auf dieser konservativen Kalkulations-Basis errechnen sich für die Teradyne-Aktie aktuell lediglich KGVs 2020/2021/2022e von 23 / 21 / 19, womit wir die Aktie sowohl im internationalen IT-Sektorvergleich, wie auch angesichts des anhaltend dynamischen Unternehmenswachstums derzeit als erheblich unterbewertet einstufen.

Für risikobereite Anleger empfiehlt sich daher in unseren Augen aktuell in jedem Fall ein Aktienkauf, den wir morgen auch mit der Neuaufnahme der Aktie in unser Themendepot ZUKUNFTSTECHNOLOGIEN entsprechend nachvollziehen.

20.08.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

11.10.2021

11.10.2021

19.08.2020

19.08.2020

14.05.2020

14.05.2020

11.05.2020

11.05.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)