Moderna, BioNTech, Curevac, Gilead, Apple, Facebook: Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 27.12.2020

In der letzten Woche setzte sich der Aufwärtstrend an den internationalen Aktienmärkten weiter fort, allerdings nur in sehr moderatem Ausmaß sowie unter einem vorweihnachtlich üblichen, sehr geringen Handelsvolumen. Der MSCI World (Euro) – Index stieg um + 0,15 %.

Die letztwöchigen starken Korrekturen der international führenden Corona-Impfstoffentwickler MODERNA (- 11,8 %), BIONTECH (- 7,3 %) und CUREVAC (- 5,9 %) belegen nach den in den letzten Wochen erfolgten ersten internationalen Zulassungen der Vakzine von BioNTech und Moderna und der voraussichtlichen Markteinführung des Curevac-Impfstoffs ab Mai / Juni 2021 (Beginn der 3. und letzten klinischen Testphase mit Ergebnisvorlage ca. Ende März 2021 vor 2 Wochen) zwei Fakten, auf die wir in den letzten Wochen und Monaten dauerhaft hingewiesen hatten:

Mit nahezu gesicherter Marktzulassung der ersten international anerkannten Corona-Impfstoffe dürfte sich die grundsätzlich marktdominierende, weil hoch kapitalisierte institutionelle Marktteilnehmerschaft im Zuge hierauf wieder unmittelbar verbesserter Konjunkturperspektiven

1) wieder schlagartig der „Normalität“ des historisch üblichen Aktienanlagewesens zuwenden, d.h. völlig branchenübergreifend generell in all diejenigen Aktien investieren, deren nachhaltige (und nicht etwa nur für das konjunkturzyklische Ausnahmejahr 2021 geltende), langfristige Gewinnperspektiven in den vermeintlich günstigsten Bewertungsrelationen zu ihren aktuellen Aktienkursen stehen,

2) und auch die jetzigen Corona-Impfstoffentwickler ebenfalls künftig strikt danach bewerten, wie sich der generelle voraussichtliche Pharma-/Impfstoff-Palette künftig gewinnseitig gegen die Medikamentenpipeline bereits etablierter großer Pharma- oder auch gestandener, traditionsreicher Biotech-Therapieentwickler behaupten wird.

Beide absehbaren, nun folgenden Kalkül-Änderungen gerade unter den hoch kapitalisierten institutionellen Profi-Anlegern lassen uns (zumal nach dem jetzigen Auftreten einer vermeintlich noch aggressiveren Covid 19-Virenmutation und daraus resultierender möglicher Kostensteigerungen für weitere Impfstoffentwicklungen) nun erwarten, dass entgegen jeglicher noch so vermeintlich günstiger KGV (2022e)-Bewertungen in optisch sehr überschaubaren Bereichen von ca. 10 - 20 alle 3 o.g. Aktien Moderna/BioNTech/Curevac angesichts der Kürze ihrer Börseneinführungshistorie sowie noch vergleichsweise limitierter bisheriger Medikamentenportfolios kurzfristig wieder auf den Boden ihrer grundlegenden Aufwärtstrends zurückfallen dürften.

Für die bereits vor dem Corona-Ausbruch börsennotierten Aktien von Moderna und BioNTech würde dies dabei, am aussagekräftigsten, nach den aktuellen Chartbildern kurzfristig weiter problemlos mögliche Aktienkorrekturpotenziale von ca. - 35 bis - 40 % bedeuten (wobei aber selbst das damit aber immer noch eine gewaltige Positiv-Performance von ca. + 160 % (BioNTech) sowie gar + 260 % (Moderna) seit ihren jeweiligen März-Tiefs darstellen würde).

Außerdem würde dies auch, dies als ein weiteres warnendes historisches Beispiel, in kompletter Aktienanalogie zu einer GILEAD SCIENCES stehen, die zwar sowohl in 2001 Weltpionier eines der ersten AIDS-Medikamente wie auch in 2014 Pionier in der Entwicklung des ersten wirksamen EBOLA-Medikaments Remdesivir war (zuletzt auch als Erstmedikament gegen COVID 19 verbreicht), deren Aktie jedoch mangels anderweitiger zugkräftiger Medikamentenentwicklungen seit ihrem Hoch im Juni 2015 (seither Aktienkurs mehr als halbiert und auf dem tiefsten Niveau seit Frühjahr 2013) selbst bis heute ein performancemäßig völlig trostloses Dasein fristet, und dies selbst von einem vordergründig noch so attraktiven KGV (2022e) von aktuell nur rd. 9 begleitet.

Auch bei derartigen „Hoffnungs- bzw. Euphorie-Aktien“ gerade im Bereich medizinischer Zukunftstherapie-Entwicklungen kommt es also immens darauf an, den wirklich optimalen Zeitpunkt für ein „Absprungs-Timing“ zu erwischen, und für uns hat es derzeit daher den zunehmenden Anschein, dass gerade institutionelle Großanleger aus vorgenannten Gründen aktuell immer mehr dazu übergehen, in o.g. 3 Aktien erst einmal Kasse zu machen.

Wir raten daher Privatanlegern, den Aktienverkauf von Moderna, BioNTech und Curevac derzeit ebenfalls nun zumindest sehr genau zu prüfen.

Dem gegenüber ist die Risikofreude zu Aktieninvestments in traditionellen Anlegesegmenten global weiter unübersehbar stark ausgeprägt, auch wenn dies in der letzten Woche erneut eher technologieorientierte Wachstumstitel (vor allem anhaltender Boom in Aktien erneuerbarer Energien) und weniger besonders konjunktursensitive Old Economy-Zykliker betraf.

An den historisch generell äußerst ambitionierten Bewertungen der internationalen Aktienmärkte hat sich in diesem Zuge in der letzten Woche weiterhin nicht das geringste geändert (KGV (2002e) MSCI World-Index 21,3 und hoch zyklischer Teilindex „Industrials“ gar 23,9), weshalb wir in all unseren Strategie-/Themendepots auch weiterhin aussichtsreichsten Wachstumstiteln mit den berechenbarsten Gewinnperspektiven einen hochgradigen Anlagevorzug gegenüber ausgeprägt konjunkturzyklischen Aktien geben, und unseren Investitionsgrad hier vorerst weiter bei maximal rd. 90 % beibehalten.

Chart: MSCI WORLD (Euro) – Index seit Ende 2011

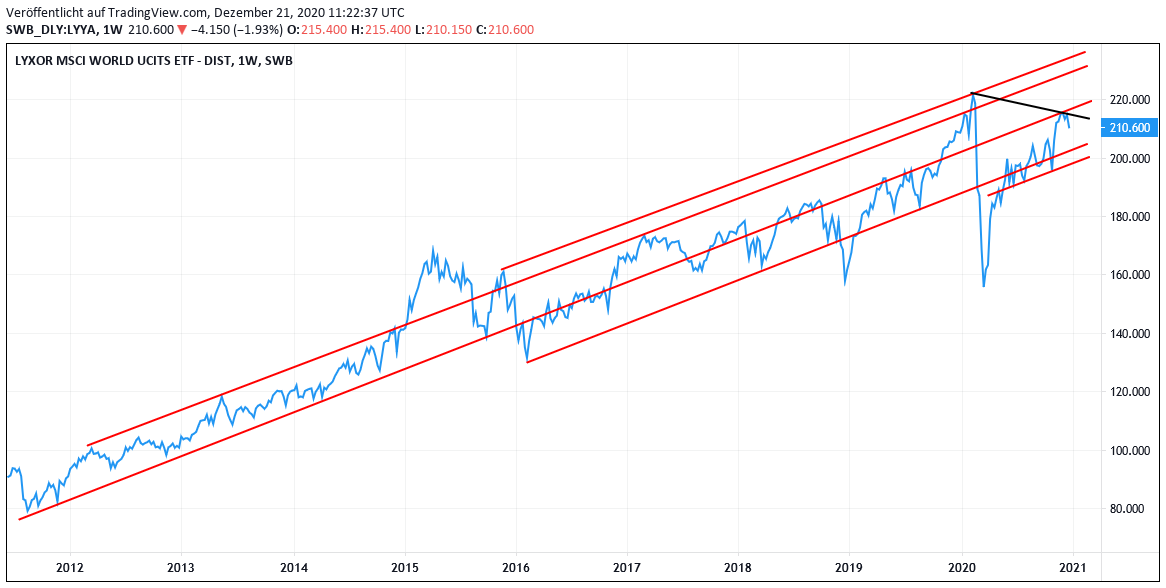

Auch wenn Wachstumstitel seit 2 Wochen nun auch grundsätzlich wieder stärker am positiven Trend der internationalen Aktienmärkte partizipieren, konnte das Strategiedepot AKTIEN KONSERVATIV infolge seiner betont risikokontrollierten Aktienauswahl den geringfügigen Anstieg des MSCI World (Euro) - Index um + 0,15 % in der letzten Woche nicht nachvollziehen und büßte marginal um -0,1 % ein.

Hieraus resultierte per 27.12. seit Auflage am 26.02.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 18,5 %, womit seit dem Depotstart eine exakt gleich hohe Performance wie der MSCI WORLD (Euro) – Index erzielt wurde.

Hieraus resultierte per 27.12. seit Auflage am 26.02.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 18,5 %, womit seit dem Depotstart eine exakt gleich hohe Performance wie der MSCI WORLD (Euro) – Index erzielt wurde.

Stärkster Depotwert der letzten Woche war die Aktie des führenden chinesischen Immobilienentwicklers LONGFOR GROUP HOLDINGS (KYG5635P1090), die nach temporärer starker Korrektur im Zuge einer kursverwässernden Kapitalerhöhung seit Erreichung eines KGV (2022e) von nur noch rd. 9 sowie einer Dividendenrendite (2022e) von 5,0 % erwartungsgemäß ihre Kursstabilisierung fortsetzte und daher um weitere + 2,5 % zulegte.

Dagegen korrigierte der Titel des führenden schwedischen Industrietechnik-Konzerns ADDTECH AB (SE0014781795) in einer rein technischen Gegenreaktion ohne neue Unternehmensmeldungen in der letzten Woche als schwächster Depotwert um - 5,3 %.

Einen schwachen Wochenverlauf verzeichnete außerdem auch die Aktie von FACEBOOK (US30303M1027), die im Wochenverlauf um - 3,3 % nachgab.

Der Konzern betreibt mit neuer Unterstützung von Microsoft und ausgerechnet Google (mit denen sich Facebook aktuell in mehr als 10 US-Bundesstaaten Kartellrechtsuntersuchungen aufgrund vermeintlich missbräuchlicher Ausnutzung ihrer Werbemarktpositionen ausgesetzt sieht) derzeit ein Klageverfahren gegen die israelische NSO Group, die im nahezu gesicherten Verdacht steht, über den Einsatz einer von ihr entwickelte Malware/Spyware zuletzt rd. 1.400 WhatsApp-Konten unter anderem von US-Journalisten, Anwälten, Menschenrechtsaktivisten und Regierungsvertretern gehackt zu haben.

Auch wenn Facebook in ihrem Klageweg gegen NSO zunehmend prominente Unterstützung immer weiterer US-Technologiekonzerne erhält (zuletzt auch schon u.a. durch Dell und Cisco), so zeigt dies doch exemplarisch bestens die generell weiterbestehende Lückenhaftigkeit in der Zugriffs- und Datenschutzsicherheit der diversen Plattformangebote von Facebook, die auch den US-Regulierungsbehörden (neben der Unterbindung von Facebook-Chats mit diskriminierenden Inhalten und darauffolgender monatelanger Werbeboykotts durch Großkonzerne) bereits seit Monaten ein mit zunehmend scharfen Sanktionsandrohungen verbundener Dorn im Auge sind.

Folgerichtig setzt die Aktie nun schon seit Wochen ihre Underperformance gegenüber den US- und Weltaktienindizes konsequent fort, wozu auch die weitere aktuell fast durchweg negative Nachrichtenlage um den Konzern nicht weniger beiträgt (z.B. oben genannte Kartellrechtsuntersuchungen gegen Facebook und Google; Opt-In-Klauseln für alle Apple-Nutzer seit dem letzten IoS-Systemupdate, künftig allen etwaigen Datenweitergaben an Facebook für Werbezwecke künftig explizit zustimmen zu müssen; in diesem Zusammenhang und auch wegen vergangenen US-Vorgehens gegen TikTok künftig wahrscheinlich zunehmend verschärfte, reziproke Reglementierung des China-Auftritts von Facebook; zudem von Facebook selbst für denkbar gehaltene generelle Schrumpfung des Online-Werbeumsatzes nach verstärkten Lockdown-Aufhebungen).

Unter all diesen Gesichtspunkten erscheint uns trotz vordergründig attraktiver Bewertung der Aktie (KGV 2022e von 20) ein Fortbestand des eher negativen Anlegersentiments gegenüber der Aktie sowie damit auch deren Underperformance kurzfristig als hoch wahrscheinlich. Wir werden den Titel mit heutiger Eröffnung der Wall Street (28.12.) daher im Strategiedepot AKTIEN KONSERVATIV nun zum Verkauf stellen.

Chart: APPLE gegen MSCI WORLD – Index (jeweils in Euro)

Den Verkaufserlös werden wir nicht etwa wegen ihrer gerade jetzt bestehenden Datenschutz-Kontroverse mit Facebook, sondern der aktuell generell sehr günstigen Konzern-Nachrichtenlage (Erwartung ggü. Vorjahr mindestens um 30 % erhöhten IPhone-Absatzes im 1. Quartal 2020/21, vor allem dank IPhone 12, 11 und SE; angekündigte Entwicklung künftiger eigener 5G-Prozessoren und sogar auch des möglichen Einstiegs in die Elektrofahrzeug-Produktion) mit heutiger Börseneröffnung nun in die Aktie von APPLE (US0378331005) reinvestieren.

Nach ihrer 5-monatigen Chartkonsolidierung und einem damit einhergehend aktuell mittlerweile völligen Abbau der im August noch im Analystenkonsens attestierten Überbewertung (aktuelles KGV 09/2022e: nur noch völlig vertretbare 30) macht die Apple-Aktie nach unserer Diagnose nunmehr zunehmende Anstalten, bereits in Kürze, wohl aber spätestens untermauert durch die Vorlage der voraussichtlich exzellent ausfallenden Zahlen zum 1. Quartal 2020/21 (per 31.12.20) am 02.02.21 aus dieser Konsolidierungsformation final nach oben auszubrechen.

Dieser voraussichtliche Ausbruch, der vor allem nach aktuell besonders interessanter Chartdarstellung in der Währung EURO (s. oben) stark zu erwarten ist, wäre aus unserer Sicht auch deshalb nur folgerichtig, da Apple verglichen mit den sonstigen „FAANG“-Aktien Amazon, Netflix, Facebook und Google/Alphabet sicher aktuell noch am wenigsten der psychologische Ruf der Anleger anhaften dürfte, zurückliegend von In House-Beschäftigungen während der Corona-Krise vermeintlich besonders „begünstigt“ worden zu sein (siehe z.B. zurückliegende weltweite wochen- bis monatelange coronabedingte Schließungen auch von Apple-Stores sowie die historisch grundsätzlich sehr ausgewogene, nahezu paritätische Umsatzaufteilung von Apple in die Vertriebskanäle des Geschäfts- vs. Online-Verkaufs).

28.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

24.11.2023

24.11.2023

23.11.2023

23.11.2023

21.11.2023

21.11.2023

01.08.2023

01.08.2023

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)