Terna Energy, Enphase Energy, E-Health: Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 29.11.2020

Auch in der letzten Woche hielt der Aufwärtstrend an den internationalen Aktienmärkten weiter an. Der MSCI WORLD (Euro) - Index gewann weitere + 1,6 % hinzu.

Unverändert beherrschte in der letzten Woche nur von einem Thema die internationalen Aktienmärkte: Die mittlerweile sowohl durch die US-Regierung wie auch die EU-Kommission für die USA und Europa ergangene Zulassung des Corona-Impfstoffs der Mainzer BioNTech (US09075V1026) in Forschungs- und Vertriebskooperation mit dem US-Pharmariesen Pfizer (US7170811035) wie auch die gleichfalls nun vor 3 Tagen in den USA und Europa erfolgte Antragsstellung des großen US-Biotechnologiekonzerns Moderna (US60770K1079) auf Notzulassung seines Impfstoffs, der ebenfalls bereits alle klinischen Testphasen erfolgreich durchlaufen hat.

Zum Starttermin der ersten Impfungen, bei denen wohl zuerst nur der bereits zugelassene Impfstoff von BioNTech/Pfizer, zeitnah gefolgt vom Moderna-Impfstoff zum Einsatz kommen wird, liegen derzeit zwar noch keine konkreten Datumsangaben vor, jedoch verdichten sich die Anzeichen aktuell immer mehr, dass dies möglicherweise sogar noch in der zweiten Dezember-Hälfte, spätestens aber im Januar der Fall sein dürfte.

In diesem Umfeld änderte sich auch am nun schon seit Wochen aufgetretenen, strukturellen Muster des anhaltenden Aktienaufschwungs kaum etwas.

Das Marktentwicklung wird auch weiterhin fast ausschließlich von starken Kursanstiegen der von Februar bis Mitte März vielfach abgestürzten „Old Economy“-Zykliker dominiert, während im Segment traditioneller Qualitäts-Wachstumsaktien trotz mittlerweile breitflächig feststellbarer Unterbewertungen zuletzt lediglich Aktien eines deutlich erhöhten Risikoprofils wenigstens teilweise mit dieser Rallye von Old Economy-Zyklikern mithalten konnten.

Historisch besonders trendstetige Wachstumstitel eher defensiver Unternehmensprofile (vor allem fast des gesamten Gesundheits-, aber auch traditionellen Technologie- und Konsumsektors) partizipierten an der Aktienrallye dagegen weiterhin in keiner Weise, indem derartige Titel in einer aus unserer Sicht mittlerweile zunehmend maßlosen Risikofreude der Aktienmärkte selbst im Falle klar vorliegender Unterbewertungen tendenziell weiterhin verkauft oder zumindest gemieden wurden.

Nachdem in den Vorwochen infolge vielfacher Anhebungen der Analysten-Gewinnprognosen während der Berichtsperiode des 3. Quartals das KGV (2021e) des MSCI World-Indexes selbst in seiner Rallye wenigstens kurzzeitig einmal wieder in Richtung 18 rückläufig war, ist dieses KGV-Bewertungsmaß nach weitgehendem Abschluss der Quartalsberichtssaison der Unternehmen und dem folgerichtig starken Abflauen weiterer Gewinnschätzungsanhebungen durch die Analysten mittlerweile nun leider wieder auf 20,0 angestiegen.

Natürlich wird damit auch weiterhin im historischen Vergleich aller jeweils auf 1 Jahr vorausgeschätzten Index-KGVs den höchsten Stand seit Anfang 2002 verzeichnet, also seit nicht weniger als 18 Jahren!

Wir erachten daher aktuell zumindest eine zunehmende Selektivität in Aktienanlagen in jedem Fall als geboten. Diese Empfehlung geht auch mit dem unten dargestellten Chartbild des MSCI World (Euro)-Indexes einher, nach dem dieser kurzfristig nur noch ein maximales Anstiegspotenzial von ca. + 4 % bis zu seinem Allzeithoch besitzt, das jedoch auch gleichzeitig in unmittelbarer Nähe des langfristig höchsten Aufwärtstrendwiderstandes liegt. Wir sehen daher die Wahrscheinlichkeit, dass ziemlich exakt ab Erreichung der Rekordmarke erst einmal wieder eine globale Aktienkorrektur des MSCI World-Indexes einsetzen dürfte, als relativ hoch an.

Das mögliche Korrekturpotenzial erachten wir ausgehend vom Allzeithoch des MSCI World-Index zwar in einer ersten „Etappe“ zunächst nur auf rd. - 6 % begrenzt, dürfte aber in erster Linie einen klaren und vermutlich ausgeprägt ausfallenden, grundsätzlichen neuen Trendwendepunkt für nahezu alle klassischen „Old Economy“-Industrie- und Finanzzykliker bedeuten.

Deren Gewinnaussichten für das Boom-Ausnahmejahr 2021 dürften an den grundsätzlich hoch effizient strukturierten internationalen Aktienmärkten aus unserer Sicht bereits jetzt so gut wie vollständig in den Aktienkursen reflektiert sein, so dass das hierauf beruhende derzeitige KGV (2021e) z.B. des MSCI World Industrials-Index von ca. 17,5 (= aktuell nur 15 %iger Abschlag zum bereits sehr hohen KGV des MSCI World - Gesamtindexes) in unseren Augen in jedem Fall bereits als eine deutliche Überbewertung anzusehen ist.

Aus diesem Grunde und wegen eines in 2021 fraglos erneut weit stärker gegebenen Gewinnüberraschungspotenzials auf der Seite hochwertiger Qualitäts-Wachstumsunternehmen (denen gegenwärtig konjunkturbedingt zumeist eine niedrigere 2021er Gewinnsteigerung als hoch zyklischen Unternehmen unterstellt wird), dürfte im Börsenjahr 2021 nach unserer Prognose das Pendel wieder klar zugunsten von Wachstumsaktien ausschlagen und für konjunkturzyklische Aktien vor allem solcher Unternehmen, die bereits mit ihren kommenden Zahlen zum 4. Quartal sowie weiteren Ausblick die derzeit sehr hochgesteckten Markterwartungen verfehlen, möglicherweise sogar sehr unerfreulich ausfallen.

Unsere Strategie- und Themendepots sind jedoch generell nahezu vollständig nur im Segment qualitativ hochwertiger Wachstumsaktien mit nachvollziehbaren Gewinnbewertungen investiert, die nach unseren Erwartungen in jedem Fall auch in 2021 Outperformer werden bzw. bleiben und sich in diesem Zuge auch in der nun allgemein wieder immer dünner werdenden „Aktienmarkt-Luft“ weiterhin bestens bewähren dürften.

Aus diesem Grund halten wir es anlagestrategisch auch weiterhin für vollauf vertretbar, die Aktienquote unserer Strategie- und Themendepots vorerst unverändert bei max. rd. 90 % zu belassen und würden dies nur im Falle einer deutlich erkennbaren Ausstrahlung einer kommenden Aktienmarkt-Korrektur auch auf die Performance unserer Depots revidieren (wovon wir nach aktueller günstiger Bewertungslage von Wachstumsaktien jedoch nicht ausgehen).

Chart: MSCI WORLD (Euro) – Index seit 2016

Infolge der ausschließlichen Konzentration des Themendepots ZUKUNFTSTECHNOLOGIEN auf hoch dynamische Wachstumstitel aus zukünftig relevantesten Innovationsgebieten konnte das Depot selbst den stark konjunkturzyklisch geprägten Anstieg des MSCI World (Euro) - Indexes in der letzten Woche noch übertreffen und legte um + 1,9 % zu.

Hieraus resultierte per 29.11. seit Auflage am 04.05.2020 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 29,1 %, womit sich die Outperformance des Depots gegenüber dem MSCI World (Euro)-Index auf + 9,6 % belief.

Hieraus resultierte per 29.11. seit Auflage am 04.05.2020 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 29,1 %, womit sich die Outperformance des Depots gegenüber dem MSCI World (Euro)-Index auf + 9,6 % belief.

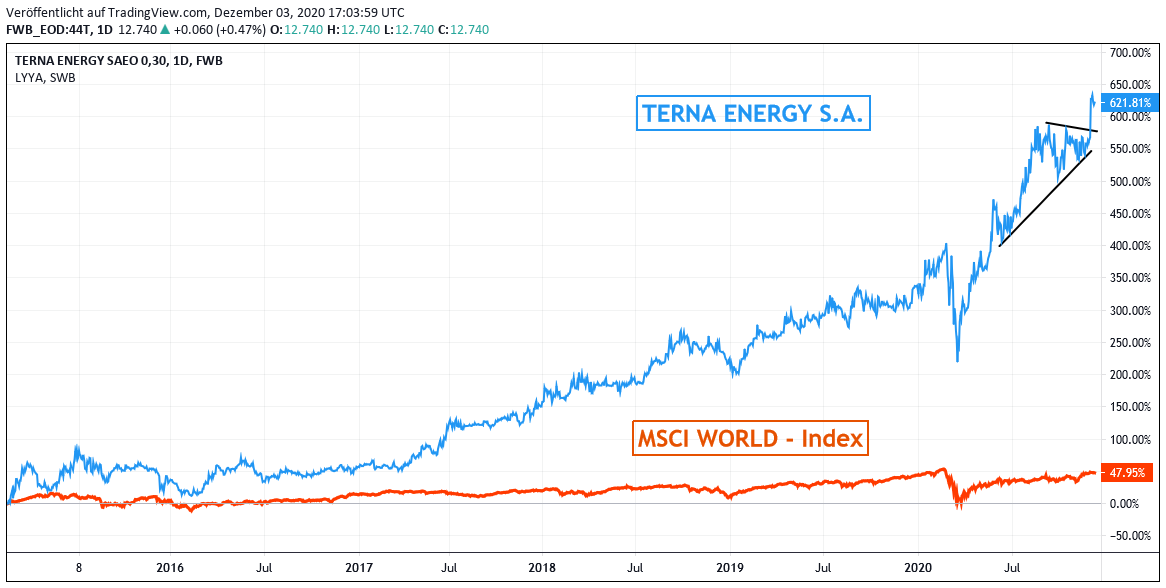

Stärkster Depotwert der letzten Woche war mit einem Kurssprung um + 9,1 % die Aktie der in Athen ansässigen TERNA ENERGY S.A. (GRS496003005), auf die bei einer aktuellen Aktienmarktkapitalisierung von 1,5 Mrd. Euro die mit Abstand umfangreichsten Erneuerbare Energie-Aktivitäten des italienischen Mutterkonzerns TERNA S.P.A. entfallen.

Der Konzern, der Ende 2019 79 % seines Umsatzes in der Erzeugung alternativer Energie erzielte (fast ausschließlich Windkraft / restliche Aktivitäten: Energiehandel, Abfallrecycling und Infrastruktur-Konzessionen) und hierbei 62 % seines Umsatzes in Griechenland, 17 % in Osteuropa und 21 % in den USA erwirtschaftete, legte am 27.11. exzellente 9 Monats-Zahlen (per 30.09.) vor.

So stieg der Umsatz nach 9 Monaten um sehr solide + 15 %, der operative Gewinn vor Abschreibungen noch etwas stärker um + 16 %, der Gewinn vor Steuern schnellte um + 25 % hoch, und in der Nettogewinnentwicklung wurde gar gleich ein Zuwachs um + 43 % gegenüber dem Vorjahr verbucht.

Allein im 3. Quartal ging mit dem Umsatzanstieg um + 8 % eine Reingewinnexplosion um + 175 % einher, was nach 9 Monaten zudem für eine im internationalen Branchenvergleich herausragende Margenlage von Terna Energy sorgte (EBITDA-Marge: 63 %; Nettogewinn-Marge 24 %).

Begünstigt wurde der starke Ergebnissprung auf 9 Monats-Basis dabei von 2 neuen Windpark-Inbetriebnahmen im US-Bundesstaat Texas (Gesamtkapazität: 355 MW), denen allerdings auch die mit 30 Mio. Euro Nettogewinn hoch profitable Veräußerung eines 138 MW-Windparks in Idaho entgegenstand.

Darüber hinaus ist als potenzielle Ertragsindikation für die Zukunft die per Mitte November 2020 insgesamt betriebene Anlagenkapazität von 1373 MW in Relation zu aktuell weiteren im Bau befindlichen bzw. neu akquirierten Windkraftprojekten über immerhin 429 MW zu setzen, was damit also die gesamte Erzeugungskapazität perspektivisch um weitere 31 % steigert.

Das von Terna Energy nun neu ausgegebene Langfristziel, ihre gesamte Stromerzeugungskapazität bis 2025 auf 2800 MW (= + 104 % gegenüber dem aktuellen Stand) ausbauen zu wollen, erscheint uns daher bei dem aktuell vorgelegten Baufortschritts- und Neuakquisitions-Tempo in jedem Fall als realisierbar.

Mit aktuellen KGVs (2020 – 2022e) von nur 20 / 19 / 17 halten wir die Aktie bei einer zudem ab 2021 an 3 % heranreichenden Dividendenrendite derzeit als sehr attraktiv bewertet und verbleibt daher selbstverständlich auch weiterhin im Bestand unseres Themendepots ZUKUNFTSTECHNOLOGIEN.

Chart: TERNA ENERGY gegen MSCI WORLD (Euro) – Index

Einen kräftigen Kursanstieg um + 8,7 % verzeichnete außerdem auch die in den letzten Monaten angesichts unseres Erachtens von den Investoren missinterpretierter Quartalszahlen zu Unrecht heruntergeprügelte Aktie des US-weit führenden Online-Krankenversicherungsvermittlers EHEALTH (US28238P1093).

Diesem Kursanstieg lagen zwar keinerlei neue Unternehmensmeldungen zugrunde, angesichts eines derzeit aber nur gerade einmal bei 11 liegenden Aktien-KGVs (2022e) wie auch des derzeit um + 69 % höher liegenden Analystenkonsens-Kursziels von 128 USD halten wir die in der letzten Woche erfolgte (weitere) technische Gegenreaktion der Aktie aber für vollauf nachvollziehbar und auch überfällig. Die Aktie bleibt daher natürlich auch weiterhin im Bestand unseres Themendepots ZUKUNFTSTECHNOLOGIEN.

Und auch die Aktie des weltweit zweitgrößten Produzenten von Solarstromspeicherungs-/-verteilungs-Wechselrichtersystemen ENPHASE ENERGY (US29355A1079) verzeichnete einen glänzenden Wochenverlauf und befestigte sich um + 8,4 %.

Die Aktie dürfte weiterhin davon profitiert haben, dass am 13.11. eine neue weitreichende Zusammenarbeit mit dem chinesischen Monokristallin-Modulhersteller DMEGC vereinbart wurde, die zum Gegenstand hat, gekoppelt an die Solarstrom-Microinverter von Enphase künftig ebenfalls breitflächig Wechselrichter-Stromspeichersysteme für den europäischen Privatwohnungsmarkt herzustellen.

Nachdem diese hoch innovativen Solarspeicherlösungen von Enphase außerhalb der USA (US-Konzernumsatzanteil Ende 2019: 84 %) bislang noch klar unterrepräsentiert waren, ist diese perspektivisch zunehmende Erschließung auch von Auslandsmärkten durch Enphase Energy natürlich sehr zu begrüßen, was z.B. auch das Investmenthaus Barclays am 16.11. direkt zur Anhebung seines Aktienkursziels von 127 USD auf 142 USD veranlasste (aktueller Kurs: 131 USD).

Sowohl strategisch wie aktienkurstechnisch ist die rasant wachsende Enphase Energy bei einem geschätzten Rückgang des KGVs (2020 – 2022e) von 103 auf 52 (Kalkulation auf international üblicher Non-GAAP-Bilanzierungsbasis) nach unseren Erwartungen noch längst nicht am Ende ihres dynamischen Aufwärtstrends angekommen, weshalb wir sie risikobereiten Anlegern auch weiterhin zum Kauf empfehlen und natürlich ebenso in unserem Themendepot ZUKUNFTSTECHNOLOGIEN belassen.

03.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

07.06.2021

07.06.2021

07.06.2021

07.06.2021

21.07.2020

21.07.2020

25.05.2020

25.05.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)