Wolters Kluwer: Verlagsführer mit sehr solidem 9 Monats-Update

Gewinnpotenzial durch Analysten stark unterschätzt

Erneut gab die niederländische WOLTERS KLUWER (NL0000395903), ein weltführender Verlag für wissenschaftliche Bücher und Fachzeitschriften der 4 Sparten Gesundheitswesen, Steuern & Buchführung, Unternehmensführung / Risikomanagement / Compliance sowie Rechts- & Aufsichtswesen mit Verbreitung seiner Publikationen in 180 Ländern der Erde, am 30.10. ein sehr solides Update zu seinem Geschäftsverlauf des 3. Quartals per 30.09. ab, das von einer weiterhin ungebrochenen Expansion des Konzerns selbst auch in der zurückliegenden Corona-Krise und zahlreichen Schließungen von Universitäten, Forschungsinstituten und Fachbibliotheken zeugte.

Auch wenn Wolters Kluwer im Rahmen derartiger Updates eines 1. und 3. Quartals grundsätzlich keinerlei absolute Geschäftszahlen preisgibt (sondern nur halbjährlich nach jedem 2. + 4. Quartal), wurde zumindest dargelegt, dass im zurückliegenden 9 Monats-Zeitraum der Gesamtumsatz sowohl auf konstanter Währungsbasis wie auch rein organisch, d.h. ohne Einschluss von Akquisitionen / Desinvestitionen, um jeweils + 3 % gegenüber dem Vorjahr gestiegen sei.

Dieses Wachstum lag damit auch exakt auf einer Linie mit der Umsatzausweitung des 1. Halbjahres, die auf vergleichbarer Basis gegenüber dem Vorjahr ebenfalls + 3 % betragen hatte.

Darüber hinaus wurde wie schon zum 1. Halbjahr erfreulicher Weise bestätigt, dass auch auf 9 Monats-Basis das tragende und überdurchschnittlich margenstarke Kerngeschäft des Konzerns, nämlich sog. „dauerhafte Umsätze“ auf längerfristiger Abonnements-Basis (81 % des Konzernumsatzes!) wie auch das hierzu vor allem voll zählende Geschäft digitaler Publikations- und Zusatzdienstleistungs-Abrufe (92 % des Konzernumsatzes) weiterhin überdurchschnittlich stark um + 5 % gegenüber dem Vorjahr zugelegt hat.

Erfreulich war zudem auch, dass sowohl weite Teile der Regionen wie auch der besetzten Publikations-Sparten gleichermaßen an diesem Umsatzwachstum auf 9 Monats-Basis partizipierten, und zwar die USA (62 % des Konzernumsatzes) mit + 4 % gegenüber dem Vorjahr, Europa (30 % Umsatzanteil) mit + 2 %, die Sparte Gesundheitswesen (29 % Umsatzanteil) mit + 4 %, Steuer- und Buchführungswesen (34 % Umsatzanteil) mit + 4 % und das Segment Unternehmensführung / Risikomanagement / Compliance (26 % Umsatzanteil) ebenfalls mit + 4 % gegenüber dem Vorjahr.

Aus regionaler Sicht stagnierte lediglich der Umsatz im asiatisch-pazifischen Raum sowie dem Rest der Welt (8 % Konzernumsatzanteil) nach 9 Monaten völlig und verzeichnete divisional zudem die Sparte Rechts- und Aufsichtswesen (23 % Konzernumsatzanteil) gegenüber dem Vorjahr ein leichtes Umsatzminus von - 2 %.

Was jedoch eine hervorragende Nachricht im Rahmen dieses Geschäftsupdates von Wolters Kluwer darstellte, war die Mitteilung, dass nachgelagert der operative EBIT-Betriebsgewinn auf 9 Monats-Basis gleich um + 17 % kletterte, während dieser Anstieg zum Ende des 1. Halbjahres noch bei + 14 % gegenüber dem Vorjahr gelegen hatte.

Was jedoch eine hervorragende Nachricht im Rahmen dieses Geschäftsupdates von Wolters Kluwer darstellte, war die Mitteilung, dass nachgelagert der operative EBIT-Betriebsgewinn auf 9 Monats-Basis gleich um + 17 % kletterte, während dieser Anstieg zum Ende des 1. Halbjahres noch bei + 14 % gegenüber dem Vorjahr gelegen hatte.

Und der Free Cash Flow, also die zur Aufstockung des sog. operativen Produktionskapitals (Working Capitals) zur Verfügung stehenden Umsatzerlöse abzüglich getätigter Investitions- und Finanzierungsausgaben, schnellte infolge eines weiterhin sehr disziplinierten Ausgaben- und Kostenmanagements in den letzten 9 Monaten gegenüber dem Vorjahr gleich um + 26 % nach oben, nachdem dieser Anstieg nach dem 1. Halbjahr noch bei + 12 % gegenüber dem Vorjahr gelegen hatte.

Bereits aus diesen groben Unternehmensangaben lässt sich also aus unserer Sicht ablesen, dass sich (vermutlich vor allem aufgrund zunehmender Wiedereröffnung von Universitäten, Forschungsinstituten und Bibliotheken) mit an Sicherheit grenzender Wahrscheinlichkeit die Profitabilitäts- und Margenlage von Wolters Kluwer allein im 3. Quartal gegenüber beiden Vorquartalen deutlich verbessert haben dürfte, wofür andeutungsweise auch weitere, jedoch sehr allgemein gehaltene Unternehmensaussagen zur Geschäftsentwicklung auf 9 Monats-Basis ein Signal sind.

Aufgrund weiterhin gesehener „kaum einschätzbarer Risiken der Corona-Pandemie für die weitere Geschäftsentwicklung“ hält sich der traditionell sehr zurückhaltend prognostizierende Konzern in seinen Ankündigungen für das Gesamtjahr 2020 auch weiterhin sehr bedeckt, und avisiert lediglich, dass auf Gesamtjahresbasis der Umsatz der Division Gesundheitswesen organisch „mit einer geringeren Rate als im Vorjahr (= + 4 %) wachsen sollte“ (konservative Prognose!), im Bereich Steuern/Buchführung „gegenüber dem Vorjahr unverändert bis leicht anziehend sein dürfte“ (sehr konservative Prognose!), im Bereich Unternehmensführung / Risikomanagement / Compliance „gegenüber dem Vorjahr rückläufig sein dürfte“ (sehr konservative Prognose!) und in der Sparte Rechts- und Aufsichtswesen ebenfalls „hinter dem Vorjahresniveau zurückbleiben“ dürfte (realistische Prognose).

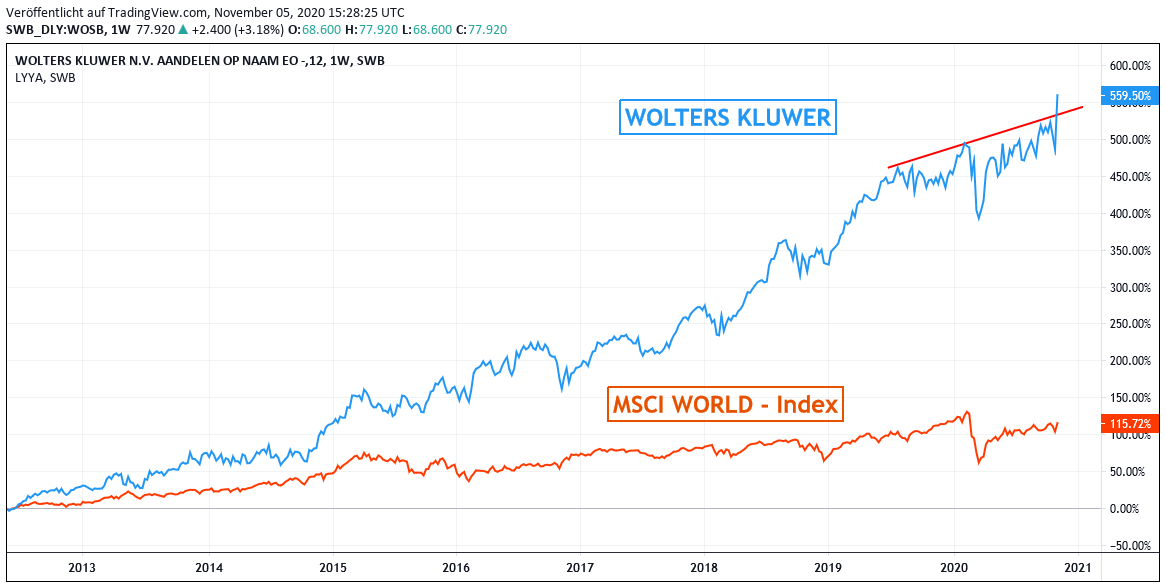

Chart: WOLTERS KLUWER gegen MSCI WORLD (Euro) – Index

Nach den bisherigen Vorgaben der 9 Monats-Zahlen schätzen wir daher den aktuell gültigen Analystenkonsens, dass der Konzernumsatz in 2020 lediglich um + 1,3 % zulegen dürfte, in jedem Fall ebenfalls als zurückhaltend ein.

Dies gilt aber erst umso mehr auch für das derzeit von den Analysten im Konsens auf lediglich ca. + 3,5 % veranschlagte operative EBIT-Gewinnwachstum in 2020 wie auch den nur auf ca. + 7 % taxierten Nettogewinnanstieg.

Gerade gewinnseitig rechnen wir fest mit einer in 2020 letzten Endes wesentlich erfreulicheren Gesamtjahres-Publikation von Wolters Kluwer (d.h. mit einem Ausweis prozentual zweistelliger Wachstumsraten gegenüber 2019) als dies die Analysten derzeit antizipieren. Zum einen dürften selbst die vom Konzern angekündigten weiteren Digitalisierungs-Kostenanstiege gegenüber 2019 von 26 Mio. Euro auf ca. 40 - 50 Mio. weit hinter den in der Corona-Krise bereits jetzt erzielten beträchtlichen Umsatz- und Gewinnerfolgen der digitalen Umwandlung von Wolters Kluwer‘s Publikations-Angeboten zurückbleiben. Zum anderen dürfte der Konzern aber auch weiterhin stark von den fortbestehenden Öffnungen wissenschaftlicher Bildungseinrichtungen in den USA wie auch Europa profitieren.

Mir einem insgesamt von 2020 – 2022e daher angemessen nur auf rd. 25 / 23 / 21 zu taxierenden Aktien-KGV von Wolters Kluwer halten wir den Titel dieses bereits seit Jahren hoch stabil wachsenden Verlags-Klassikers selbst nach seinem Kurssprung der letzten Tage (und auch wenn dieser zudem durch das politisch haussierende Aktienmarkt-Umfeld der letzten Tage begünstigt sein dürfte) weiterhin für deutlich unterbewertet, und empfehlen ihn selbst auch konservativen Anlegern unverändert zum Kauf. Die Bestandsposition in unserem Strategiedepot AKTIEN KONSERVATIV behalten wir selbstverständlich ebenso bei.

05.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

02.12.2020

02.12.2020

15.09.2020

15.09.2020

27.07.2020

27.07.2020

08.12.2019

08.12.2019

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)