TESLA – Taktgeber globaler Aktienmarkt-Konsolidierung/-Korrektur

Aktienmarkt-Konsolidierung / moderate Korrektur JA, Crash NEIN

Weiterhin geistern im Umfeld der seit einer Woche zunehmenden Anzeichen immer volatilerer und korrekturanfälligerer Aktienmärkte Spekulationen durch die Medien, die globalen Aktienmärkte könnten nun gar unmittelbar vor einem „Crash“ stehen (so z.B. die jüngste Wortwahl der führenden deutschen Wirtschafts-Tageszeitung „Handelsblatt“).

Als Argumente hierfür werden neben historisch extrem hohen Aktienmarktbewertungen vor allem angeblich unübersehbare Risiken eines künftig weiter deutlich steigenden Verschuldungs-, Inflations- und Zinsauftriebs (speziell in der USA) genannt, die selbst FED-Gouverneur Powell mit seiner zurückliegenden geldpolitischen Rede am 23.02. vor dem US-Senat nicht habe zerstreuen können.

Um es an dieser Stelle gleich zu betonen: Derartige vermeintliche „Bedenken“ von Redakteuren z.B. des ‘Handelsblatts‘ entbehren bezogen auf die aktuelle Faktenlage nach unserer Feststellung bislang weitgehend jeglicher nachweisbaren Substanz, und interpretieren wir in erster Linie als derzeit leider auch international zunehmend verbreitete medienwirksame Intentionen, in einer völlig unangebrachten Vorgehensweise eine hochgradige Verunsicherung unter breiten Schichten privater Aktienanleger zu schüren.

Wir fassen daher unsere zurückliegend deutlich geäußerten Einschätzungen der künftigen globalen Aktienmarktentwicklungen und Risiken eines bevorstehenden regelrechten „Aktienmarkt-Crashs“ unter ergänzender Einbeziehung neuester erwähnter Risikofaktoren, wie vermeintlich übermäßiger Verschuldungs-, Inflations- und Zinsauftriebs-Situationen bzw. -Gefahren zunächst noch einmal wie folgt zusammen:

1) Wir haben schon seit Wochen ständig darauf hingewiesen, dass der MSCI World-Index mit einem aktuellen KGV (2021e) von rd. 20,3 historisch äußerst anspruchsvoll bewertet ist, und zwar auf seinem höchsten Niveau seit Anfang 2002, also nunmehr 19 Jahren. Insofern stellt obige gleichlautende Medienaussage hierzu für uns kein Neuland dar und ändert nicht das Geringste an unserer bisher vertretenen, globalen Aktienmarkteinschätzung.

2) Die gegenwärtig massive charttechnische Widerstandslinie des MSCI WORLD (Euro)-Indexes, resultierend aus den Top-Verbindungen vom März 2015 sowie wie vom Februar 2020, dürfte kurzfristig wohl kaum überwunden werden, sondern von diesem Punkt ist eine in den nächsten Tagen sogar eine noch dynamischer abwärts gerichtete Korrektureinleitung recht wahrscheinlich.

Chart: MSCI WORLD (Euro) – Index

3) Wie aus obenstehendem Chart ersichtlich, dürfte das technische Abwärtspotenzial der nun wahrscheinlichen Korrektureinleitung im MSCI WORLD (Euro)-Index wohl kaum über die signifikanteste Unterstützungs-Marke bei rd. 200 Punkten, d.h. schlechtesten Falls wohl maximal ca. - 12 % hinausgehen. Bei einem derartigen Korrekturpotenzial z.B. in der Wortwahl des Handelsblatts bereits von einem möglichen „Aktiencrash“ zu sprechen, ist in unseren Augen massiv überzogen und auch wie nachstehend noch analytisch gezeigt, derzeit durch keinerlei fundamentale Fakten zu begründen.

4) Das derzeit maximal denkbare Korrekturpotenzial von ca. - 12 % wird auch durch eingangs geschilderte KGV-Bewertungsrelationen des MSCI WORLD-Indexes gestützt.

In der analytischen Gesamtbeurteilung des aktuell optisch sehr hohen KGVs (2021e) von 20,3 sind nämlich folgende 2 klaren historischen Fakten unbedingt relativierend zu berücksichtigen:

a) Bereits seit Herbst 2020 ist dieses KGV in keiner Weise mehr weiter angestiegen, sondern stagniert seitdem, da die seitherigen weiteren Aktienkursanstiege voll durch entsprechende Gewinnprognose-Anhebungen der Analysten gedeckt waren.

b) Bereits seit September 2011 in den Notenbank- wie Politik-gewünscht ausgelösten, fast völlig inflationsfreien Niedrigzinsumfeldern sowie zusätzlich auch dem immer stärker steigenden Einfluss von Technologie-Bereichen die KGVs fast aller Aktienindizes (als Altenativanlagen zu immer unattraktiver werdenden Anleihen) völlig zu Recht in einem strukturellen/generellen, und damit aus unserer Sicht auch weiter sehr belastbaren und stabilen Anstiegstrend.

In diesen Bereich seines historisch generell verzeichneten KGV-Anstiegstrends seit September 2011 würde der MSCI World-Index wieder in etwa ab einem damit als akzeptabel anzusehenden KGV (2021e) von ca. 18 einschwenken. Auch nach dieser Bewertungsarithmetik wäre von daher eine aktuelle Aktienmarkt-Korrektur von maximal ca. - 12 % (= KGV 18,0/20,3 = 0,886 -> 11,4 %ige Korrektur) denkbar und gerechtfertigt.

Diese KGV-Korrekturarithmetik stellt kurzfristig aber auch deshalb nur einen negativsten Worst Case dar, weil in diesem Modell implizit unterstellt wird, dass bis zum Abschluss einer solchen Korrektur keine weiteren Gewinnprognoseanhebungen der Analysten mehr erfolgen würden (die je ebenso auch automatisch einen KGV-senkenden Effekt mit sich bringen würden).

Diese KGV-Korrekturarithmetik stellt kurzfristig aber auch deshalb nur einen negativsten Worst Case dar, weil in diesem Modell implizit unterstellt wird, dass bis zum Abschluss einer solchen Korrektur keine weiteren Gewinnprognoseanhebungen der Analysten mehr erfolgen würden (die je ebenso auch automatisch einen KGV-senkenden Effekt mit sich bringen würden).

Ein solches Ausbleiben kurzfristiger weiterer Gewinnprognoseanhebungen im Umfeld der zuletzt immer positiver werdenden Konjunktursignale für 2021 halten wir jedoch für äußerst unrealistisch, wenn nicht gar für fast ausgeschlossen.

Daher stellt unsere Erwartung einer nun denkbaren Korrektur von ca. bis zu - 12 % schon einen Negativst-Fall dar und ist realistischer Weise unter Einbeziehung weiterer Gewinnschätzungsanhebungen der Analysten wohl sogar nur auf einen (hoch) einstellig negativen Prozentbereich zu taxieren (wobei dann definitorisch üblicherweise auch schon nicht mehr von einer „Korrektur“, sondern nur noch von einer vollkommen üblichen „Konsolidierung“ zu reden wäre).

Risikoeinschätzung der Faktoren Staatsverschuldung / Inflation / Zinsen

Kommen wir nun zu den zuletzt sehr medienwirksam zitierten „Gespenstern“ der für die Aktienkorrektur-Gefahren aktuell angeblich so kritischen bzw. „aus dem Ruder gelaufenen“ fiskalischen und monetären Rahmenfaktoren der Verschuldung, der Inflationsrate und des aktuellen Zinsniveaus (wobei all diese „Aktienmarkt-Bären“ aktuell natürlich erneut wieder vor allem die USA als den möglichen Stein des Anstoßes für eine so begründete Korrekturauslösung ins Blickfeld nehmen).

5) Steigende Staatsschulden liegen in absoluter Größenordnung natürlich global schon seit Jahr und Tag vor und sind vor dem Hintergrund des allgemeinen Demographie-, Technologie- und Zivilisations-/ Wohlstands-Wachstums auch strukturell völlig begründ- und nachvollziehbar.

Entscheidend zur Bewertung einer echten oder nur angeblichen Schuldenproblematik eines Landes ist aber einzig und allein, wie hoch a) die Verschuldungsquote eines Landes relativ zu seinem BIP ist und b) wie stark emittierte Schuldtitel eines Landes tatsächlich auch weiter von in- und ausländischen Käufern nachgefragt werden bzw. ein solches Verschuldungsland weiterhin seine Kreditbonität behält.

Hiernach ist die USA (Durchschnitts-Kreditrating dank anhaltend höchster (inter-)nationaler Akzeptanz seiner Schuldtitel sowie verschwindend geringer Kreditausfallquoten unverändert AAA) derzeit relativ zum BIP lediglich das 10.-stärkst verschuldete Land der Welt (aktuelle Verschuldungsquote ca. 110 % des BIP), und dabei mehr als doppelt so gering verschuldet wie der "Verschuldungsweltmeister Japan" (selbst durchschnittliches Landes-Kreditrating Japans aber aktuell immer noch A +) und auch weit geringer verschuldet als in der EU Griechenland, Portugal und Italien sowie fast genauso hoch verschuldet wie das allgemein als die "asiatische Schweiz" angesehene Singapur.

Die genaue, stichhaltige Aufstellung aller globalen Länderverschuldungen können Sie mit Stand vom 19.02.2021 z.B. folgendem Link entnehmen: https://spendmenot.com/blog/national-debt-by-country/ .

Ein vorliegendes echtes (gravierendes) „Verschuldungsproblem“ der USA - gerade auch unter Berücksichtigung der derzeit generell global hochschnellenden Ausgabenbelastungen durch die Corona-Pandemie - und was auch den einzigen Auslöser für gerechtfertigte Rating-Herabstufungen durch die hierin analytisch üblicherweise äußerst zuverlässig und objektiv agierenden Agenturen wie z.B. Moody’s, S & P oder Fitch darstellen könnte - sehen wir daher auch weiterhin nicht, und lehnen bereits diesen Faktor als stichhaltige Begründung für einen möglicherweise „drohenden Aktiencrash“ derzeit rundweg ab.

6) Auch Inflation ist (in den USA) derzeit (noch) keinerlei kritisches Thema, anders als es z.B. das Handelsblatt und andere Medienorgane wohl wahrhaben wollen und offenbar bewusst unreflektiert herbeizitiert wird.

Selbst noch im Januar 2021 betrug die Inflationsrate der USA trotz bereits monatelanger Konjunkturerholung immer noch erst 1,4 %, was auch letztmals vor rund einem Jahr im Februar 2020 unmittelbar vor dem Einsetzen des Corona-Schocks mit 2,3 % nachhaltig überschritten wurde und überdies für die USA bislang einen klar unterdurchschnittlichen Wert auch im gesamten 10 Jahres-Vergleich seit 2011 darstellt.

Im Übrigen taxiert auch die FED unter Leitung ihres geldpolitisch grundsätzlich dem „neutralen“ (d.h. weder besonders zinsrestriktiven noch als besonders zinsliberalen) Lager zuzurechnenden Vorsitzenden Powell die als wachstums- wie stabilitätsverträglich noch als akzeptabel anzusehende Inflationsrate in den USA angesichts ihres kontinuierlichen gewaltigen Technologie- und Modernisierungsfortschritts gegenwärtig grundsätzlich auf ca. 2,5 – 2,7 %, so dass die FED voraussichtlich erst bei zunehmend absehbarer Gefahr der künftigen Verletzung dieser noch tolerablen Inflations-Bandbreite anfangen würde, ihre geldpolitischen Zügel zu straffen.

Hiervon ist die USA gemäß dem klaren Tenor der zurückliegenden Rede Powells aber im momentan noch als verhalten eingestuften Konjunkturwachstumsstadium der USA weiterhin noch meilenweit entfernt, so dass auch in unseren Augen das Risiko eines (irgendwann sicher einmal denkbaren) stärkeren Inflationsanstiegs derzeit sicherlich noch kaum einen Anlass für eine gesteigerte Aktienmarkt-Korrektur oder erst recht einen Crash liefern kann.

7) Ebenso unfundiert ist folglich aktuell weiterhin das angeblich gemäß vielen Medien bereits jetzt angeblich feststellbare "Schreckgespenst" eines übermäßigen Zinsauftriebs.

Alles was derzeit global und auch in den USA seit Herbst 2020 an Zinserhöhungen zu sehen ist, ist weiterhin nichts anderes als eine völlig unausweichliche, bislang gänzlich in normalen Bahnen verlaufende und daher bislang völlig unbedenkliche (sicher auch für die Aktienmärkte) erfolgte Gegenreaktion zum vorangegangenen Corona-Zinscrash auf noch nie dagewesene historische Tiefstände, den z.B. das Handelsblatt in ihren Begründungen für einen nun drohenden „Aktiencrash“ offenkundig ebenfalls bewusst ausgeblendet hat.

Chart: Rendite 10jähriger öffentlicher US-Anleihen

Selbst wenn ausgehend von der bereits deutlich auf 1,54 % gestiegenen Rendite für 10jährige US-Treasuries diese Rendite künftig weiter in einen oberen Korridor von ca. 2,1 - 2,7 % vordringen sollte, würde dies aus unserer Sicht also noch längst keinem unbedingt aktienschädlichen "Anleihen-Crash" gleichkommen, sondern wäre für uns in diesen Dimensionen angesichts der voraussichtlich zügig weiter steigenden Konjunkturdynamik in den USA und damit sicherlich auch einhergehenden Erwartungen eines künftigen Inflationsanstiegs nach dem bis Sommer 2020 verzeichneten Konjunktureinbruch schon fast die natürlichste Sache der Welt.

Auch hinsichtlich der Entwicklung der 10 Jahres-Zinsen (als dem in den USA wichtigsten Indikator der künftigen Inflationserwartungen des Marktes) würde die FED daher sicher erst dann mit einer Erhöhung der FED Funds-Leitzinsen zu handeln beginnen, sobald die 10 Jahres-Zinsen Gefahr laufen würden, künftig die (abwärts-)trendkritische Marke von maximal noch tolerierbaren < 2,7 % zu überwinden.

Wie schon seit Jahrzehnten durch die FED in den USA mit höchster, insgesamt stets aktienmarktfreundlicher Kompetenz bestens praktiziert, wird diese mit ihrem Prinzip der sog. „akkommodierenden“, d.h. zu jeder Zeit sehr vorausschauenden Geldpolitik hinsichtlich bestehender Inflations- und Zinsrisiken ohne Frage auch weiterhin äußerst wachsam fortfahren, sieht aber - um dies nochmals zu betonen - für eine kommende Straffung ihrer Geldpolitik nach den Worten von Powell bislang (noch) nicht den allergeringsten Anlass.

8) Wir sehen somit insgesamt die weitere Aktienmarktentwicklung vor dem Hintergrund aller aktuellen Rahmenbedingungen (Unternehmensgewinne, Bewertungen, Staatsverschuldungen, Inflations- und Zinsrisken) derzeit als nicht allzu bedenklich an, auch wenn wir unumwunden einräumen, dass die globalen Aktienmärkte zuletzt doch sehr „heiß“ gelaufen waren und daher kurzfristig tatsächlich sehr gut erst einmal wieder eine fundamentalanalytisch sogar auch wünschenswerte „Abkühlung“ vertragen könnten.

Überbewertung von TESLA – Auftakt und Ende laufender Aktienmarkt-Konsolidierung/-Korrektur

Und zuletzt machen wir das Phänomen, bis wohin eine solche Aktienmarkt-Korrektur tatsächlich noch fundamental sinnvoll gehen könnte und sollte, im aktuellen klaren Zurückstutzen vor allem aller vermeintlich überbewertetsten Wachstums-Aktien gerade auch speziell an dem Titel fest, der seit Wochen, neben dem BITCOIN, von vielen Medien und Analysten zuletzt ständig als der vermeintlich am klarsten überbewertete, traditionelle Finanzmarkttitel herausgestellt wurde, nämlich der Aktie von TESLA.

Zur Frage der BITCOIN-Überbewertung, die natürlich grundsätzlich kaum zu greifen und zu quantifizieren ist, wollen wir an dieser Stelle keine Stellung nehmen, und es möge einfach Jeder für sich selbst beurteilen, ob die aktuelle Marktkapitalisierungs-Bewertung des BITCOIN mit derzeit rd. 758 Mrd. EURO (= aktuell rd. 0,77 % des gegenwärtig umlaufenden Volumens der wichtigsten klassischen Weltwährungen von rd. 98 Billionen EURO; siehe https://fiatmarketcap.com/) in Relation zu seiner geschätzten künftigen Zahlungsmittel-Akzeptanz als eine Überbewertung anzusehen ist oder nicht.

Der Bewertung von TESLA schenken wir jedoch derzeit gerade deshalb in der Tat eine sehr hohe Aufmerksamkeit, weil der Konzern aus unserer Sicht (und sicher auch der der meisten Anleger), egal was man von Elon Musk, seinen ständigen Aussagen und seiner generellen Glaubwürdigkeit auch persönlich halten mag, der wesentliche Pionier schlechthin in der zurückliegenden Propagierung, und Anfachung der zuletzt brennendsten Aktienmarkt-Zukunftsthemen revolutionärer Fahrzeug-Energieversorgungs-, Batterieantriebs- und Steuerungs-Technologien gewesen war (inkl. z.B. auch von Solarmodulen, die Tesla nicht nur zur Automobil-Versorgung, sondern auch für vielfältige weitere Anwendungszwecke und andere Nachfrager herstellt) und somit in unseren Augen inklusive ihrer eigenen Aktienentwicklung einen ganz entscheidenden Vorreiter auch für die gesamte zurückliegende, nochmals exzessivere Aktien- und Bewertungs-Hype-Entwicklung aller "Clean / Green Energy"-Segmente dargestellt hat.

Und damit war TESLA seit ihrer Aktienkorrektureinleitung ab der 1. Januar-Woche 2021 natürlich auch umgekehrt ein ganz wesentlicher und völlig nachvollziehbarer Taktgeber dafür, in ihrem Sog auch gleichzeitig nochmals stärker überbewertete, vielfach defizitär operierende Hype-Unternehmen wie z.B. Nio, Nel ASA, Plug Power, Ballard Power; selbst auch Byd, JinkoSolar etc., um so dynamischer mit in die Tiefe zu gerissen und damit wesentlichen Anteil an den zuletzt gesehenen „Schlachtfesten“ in diesen Aktiensektoren eingenommen zu haben.

Da aus unternehmensspezifischer Sicht also in der Tat o.g. Hype-Segmente der „Erneuerbaren Energien“, „Wasserstofftechnologien“ und „Batterieantriebssysteme“ zuletzt die klarsten Überbewertungen verzeichnete, und auch Tesla hiervon natürlich nicht freizusprechen war (mit einer im Analystenkonsens zuletzt maximal konstatierten Aktien-Überbewertung von bis zu 45 %), ist es daher aus Unternehmenssicht unsere logische Überzeugung, dass o.g. Sektoren und erst Recht die breiten Aktienmärkte dann zumindest unmittelbar vor ihrem Korrekturende stehen dürften, sobald auch die Aktie von TESLA als ein beherrschender Konzern dieses zukunftsträchtigsten Themenkomplexes wieder einen bewertungsseitigen Boden auf Basis der gängigen Analystenschätzungen gefunden hat.

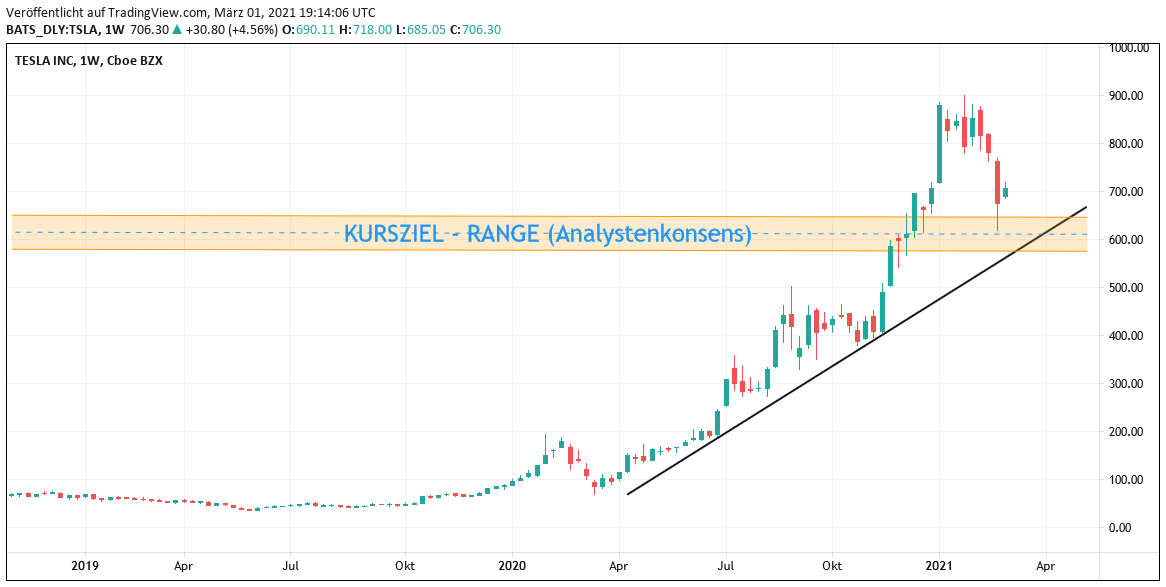

Je nach Kalkulationsmethodik des durchschnittlichen Konsensschätzungs-Mittelwerts (Median oder arithmetischer Mittelwert; zeitabhängige Gewichtung der einzelnen Analystenschätzungen oder nicht) werden TESLA dabei derzeit Konsens-Kursziele zwischen ca. 580 - 650 USD beigemessen, d.h. auch nach diesem Maßstab weist die Aktie mit aktuell 710 USD weiterhin eine prozentual zweistellige Überbewertung bzw. rechnerisches Korrekturpotenzial auf, wenn auch natürlich bei weitem nicht mehr so stark, wie noch vor Wochen.

Auch diese unternehmensspezifische Bewertungskonstellation rund um TESLA nährt angesichts des aktuell allgemein zu beobachtenden Aktienmarktverhaltens, nahezu alle Aktien wieder in die Bereiche ihrer fundamental fairen Zielkurse zurückzustutzen somit unsere Ansicht, dass die laufende Aktienmarktkonsolidierung / -korrektur allgemein noch nicht ausgestanden sein und noch weitere schwächere Aktientage folgen dürften.

Chart: TESLA (in US-Dollar)

01.03.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

30.04.2024

30.04.2024

29.04.2024

29.04.2024

28.04.2024

28.04.2024

25.04.2024

25.04.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)