ST Micro: Sehr positiver Ausblick zum 4. Quartal

Erholung in Aktien-KGVs unzureichend reflektiert

Bereits am 01.10. hatte der europäische Weltmarktführer in der Herstellung von Logikhalbleitern und integrierten Schaltkreisen für die Automobil-, Mobilfunk- und Konsumelektronikbranche, die verwaltungstechnisch in Genf, operativ jedoch vor allem in den Niederlanden und Frankreich ansässige ST MICROELECTRONICS, kurz ST MICRO (NL0000226223) vorab eine überraschend starke Umsatzerzielung im zurückliegenden Quartal vermeldet, der nun am 22.10. die komplette, offizielle Ergebnispräsentation für das 3. Quartal folgte.

Wie wir bereits am 01.10. ausführlich dargelegt hatten - siehe hier unsere damalige Analyse - verbuchte ST MICRO, gestützt vor allem vom zunehmend verbesserten Tätigkeitsumfeld in ihren Kernsegmenten der Halbleiter- und integrierten Schaltkreis-Herstellung für die Automobilbranche sowie von prozesssteuernden Microcontrollern für elektronische Fahrzeug- und Kommunikationsgeräteanwendungen im 3. Quartal gegenüber dem Vorjahr einen 4,7 %igen Umsatzanstieg auf 2,67 Mrd. USD, der die auf einer Linie liegenden vorherigen konzerneigenen wie auch Analystenkonsensprognosen von nur 2,45 Mrd. USD damit deutlich übertraf.

Die Aktie hat daraufhin bereits auf diese sehr erfreuliche Vorabmeldung ab dem 01.10. sehr stark mit einem prozentual zweistelligen Aktienkurssprung reagiert.

Jedoch konnten die am 22.10. nun noch nachgereichten Entwicklungen der Gewinnzahlen von ST Micro im 3. Quartal mit dieser überraschend starken Umsatzentwicklung erwartungsgemäß nicht mithalten.

So ermäßigte sich auch im 3. Quartal der operative EBIT-Betriebsgewinn, trotz gewaltiger konjunkturbedingter Verdreifachung gegenüber dem 2. Quartal 2020, im Vorjahresvergleich weiterhin leicht um - 2,0 %. Dies zog damit auch einen Rückgang der operativen EBIT-Marge gegenüber dem Vorjahr von 13,1 % auf nunmehr 12,3 % nach sich.

Der Vorstand machte hierfür vor allem einen gegenüber 2019 auch weiterhin bestehenden Preisdruck im Segment von Elektroniklösungen für die Automobilbranche verantwortlich (auch schon signalisiert durch den im 3. Quartal immer noch um - 4,9 % rückläufigen Spartenumsatz gegenüber 2019), auch wenn sich selbst in dieser besonders krisenbehafteten Sparte gegenüber dem 2. Quartal eine konjunkturbedingte deutliche 17 %ige Umsatzerholung eingestellt hat.

Speziell die Gewinnentwicklung im Absatz von Logikchips und Microcontrollern für elektronische Kommunikations- und Mobilfunkgeräte bezeichnete die Konzernführung unter Leitung ihres CEOs und Präsidenten Jean-Marc Chery hingegen im 3. Quartal als ebenso hoch erfreulich wie auch den zugrundeliegenden 19%igen Umsatzanstieg dieser Sparte gegenüber dem Vorjahr, ohne jedoch zur Gewinnentwicklung dieser Division jegliche weitere quantitative Angaben zu machen.

Bedingt durch zusätzlich deutlich erhöhte Zins- und Steuerbelastungen fiel schließlich der Nettogewinn je Aktie im 3. Quartal gegenüber dem Vorjahr um - 23,5 % auf nur noch 0,26 USD (oder in absoluten Zahlen auf 242 Mio. USD). Dies war jedoch von den Analysten bereits im Vorfeld der Präsentation schon im Allgemeinen so erwartet worden, auch wenn im Konsens eine leicht höhere Nettogewinnerzielung von 0,28 USD je Aktie prognostiziert wurde.

Sehr Positiver Ausblick 4. Quartal – Aktie klar unterbewertet

Ist also der Gewinnbericht des Konzerns für das 3. Quartal insgesamt als sehr unspektakulär und weitgehend im Erwartungsrahmen liegend zu bezeichnen, so ist der hieran nun anschließende Ausblick des Konzernvorstands für das 4. Quartal jedoch umso erfreulicher.

Denn für das laufende 4. Quartal prognostiziert die Geschäftsführung nun einen weiteren Anstieg des Umsatzes auf 2,99 Mrd. USD (= + 12 % gegenüber dem 3. Quartal), und dies darüber hinaus auch noch gepaart mit einer weiteren klaren Ausweitung der Nettoumsatz-Marge auf 38,5 % (per 30.09. erst 36,0 %).

Diese sehr zuversichtliche Erwartungshaltung der Geschäftsleitung ist umso bemerkenswerter und Beleg für die zunehmend günstige Einstufung ihrer Aktivitätsumfelder, als hierin selbst die seit 15.09. vorübergehende komplette Geschäftseinstellung mit dem chinesischen Netzwerkausrüstungs-Giganten HUAWEI (vollständiger Anschluss von ST Micro an das von der US-Regierung verhängte entsprechende Geschäftsverbot) und demzufolge laut CEO Chery ein kompletter Umsatzwegfall im 4. Quartal mit Huawei ebenfalls bereits vollständig in den optimistischen Konzernprognosen für den restlichen Jahresverlauf berücksichtigt wurde.

In ihren günstigen Prognosen für das laufende Quartal setzt ST Micro, neben einem weiter deutlich anziehenden Absatzumfeld von Halbleiter- und Elektroniklösungen in der Automobilbranche (Kernkunde TESLA) dabei vor allem auch weiterhin auf einen sehr positiven Geschäftsverlauf mit ihrem Kernkunden APPLE, bei dem sich ST Micro insbesondere von der jetzt anstehenden Markteinführung des IPhone 12 sowie den von ST Micro hierzu exklusiv beigesteuerten Prozessor-Lösungen für dessen IPhone-Kamera sowie eines hierin nun weltweit erstmalig auch integrierten Abstandsmessungs-Laserscanners (sog. LIDAR-Technik, ähnlich einem RADAR-Messverfahren, nur unter Laser-Einsatz) verspricht.

Basierend auf der neuen Quartalsumsatzschätzung von ST Micro ergibt sich damit rechnerisch für das Gesamtjahr 2020 nun die Prognose einer Jahresumsatzerzielung von 9,97 Mrd. USD , was auch in diesem Punkt den bisher gültigen Analystenkonsens von nur 9,74 Mrd. USD gleich um 230 Mio. USD übertrifft, und einem Umsatzanstieg um + 4,3 % gegenüber 2019 entspräche.

In der gesamten Ergebnis- und Perspektivpräsentation vom 22.10. ließ ST Micro also unübersehbar erkennen, dass sich ihr Geschäftsumfeld auch seit September offenbar an allen Fronten weiter rasant verbessert und hiervon im 4. Quartal nach wörtlichen Konzernangaben als einziges Teilsegment nur das Geschäft in Radiofrequenz-Funkübertragungsmodulen für Kommunikationsausrüster (mit Sicherheit allein aufgrund oben beschriebenen Huawei-Effekts) ausgeklammert bleiben dürfte.

Den herrschenden zuversichtlichen Analystenkonsens, dass selbst nach dem Corona-verhagelten 1. Halbjahr der 2020er Gesamtjahres-Nettogewinn von ST Micro nur noch um maximal ca. - 5 % hinter dem Ergebnis des Jahres 2019 zurückbleiben dürfte, teilen wir daher voll und ganz und würde nach dem massiven Konjunktur- und Geschäftsdruck bis Ende Juni sogar bereits einen glänzenden Erfolg und Beleg für das strukturell grundsätzlich hoch intakte Wachstumsprofil von ST Micro darstellen.

Folgerichtig antizipieren die Analysten im Konsens aktuell von Ende 2020 - Ende 2022 bei einer rd. 20 %igen Umsatzausweitung gleich einen weiteren Nettogewinnsprung um nicht weniger als 75 %, womit ST Micro künftig einer der wachstumsstärksten internationalen Player innerhalb der Peer Group klassischer Halbleiter- und Prozessorhersteller (wozu z.B. auch Infineon, Texas Instruments, Intel und Taiwan Semiconductor zu zählen sind) sein dürfte.

Die hiermit korrespondierenden, voraussichtlichen KGVs (2020 – 2022e) von nur 31 / 22 / 18 stellen aus unserer Sicht vor dem Hintergrund der absoluten und im Sektorvergleich überlegenen Wachstumsstärke von ST Micro daher eine ausgeprägte Unterbewertung der Aktie dar, die wir risikofreudig eingestellten Anlegern daher auch weiterhin zum Kauf empfehlen und selbstverständlich auch eine Bestandsposition unseres Strategiedepots AKTIEN SPEKULATIV bleibt.

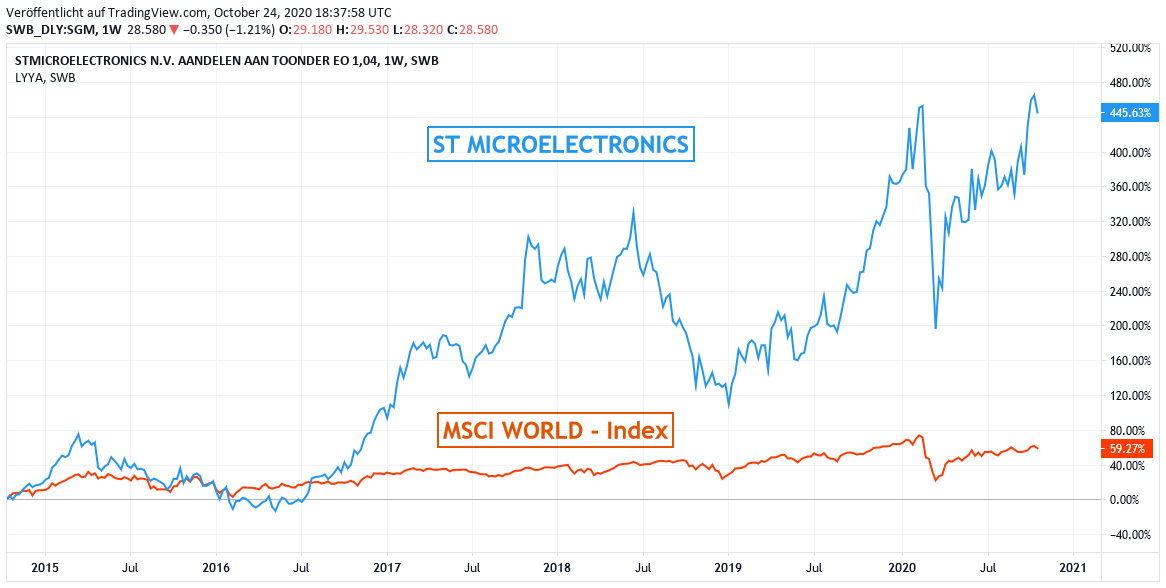

Chart: ST MICROELECTRONICS gegen MSCI WORLD (Euro) - Index

24.10.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

11.03.2022

11.03.2022

07.01.2022

07.01.2022

22.01.2021

22.01.2021

21.12.2020

21.12.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)